行業(yè)動態(tài)

您當(dāng)前的位置 > 行業(yè)動態(tài) > 行業(yè)新聞

資本青睞 賽道多元 政策支持——2021年我國醫(yī)療器械企業(yè)上市情況分析

加入日期:2022/1/19 9:38:48 查看人數(shù): 2558 作者:admin

近年來,在國家鼓勵創(chuàng)新、加大國產(chǎn)替代等一系列政策支持下,我國醫(yī)療器械行業(yè)健康高速發(fā)展。同時,我國醫(yī)療器械企業(yè)上市熱潮持續(xù)升溫。眾成醫(yī)械研究院數(shù)據(jù)顯示,2021年我國醫(yī)療器械上市企業(yè)總數(shù)達(dá)到143家,總市值近2.59萬億元,當(dāng)年上市企業(yè)數(shù)量再創(chuàng)新高。

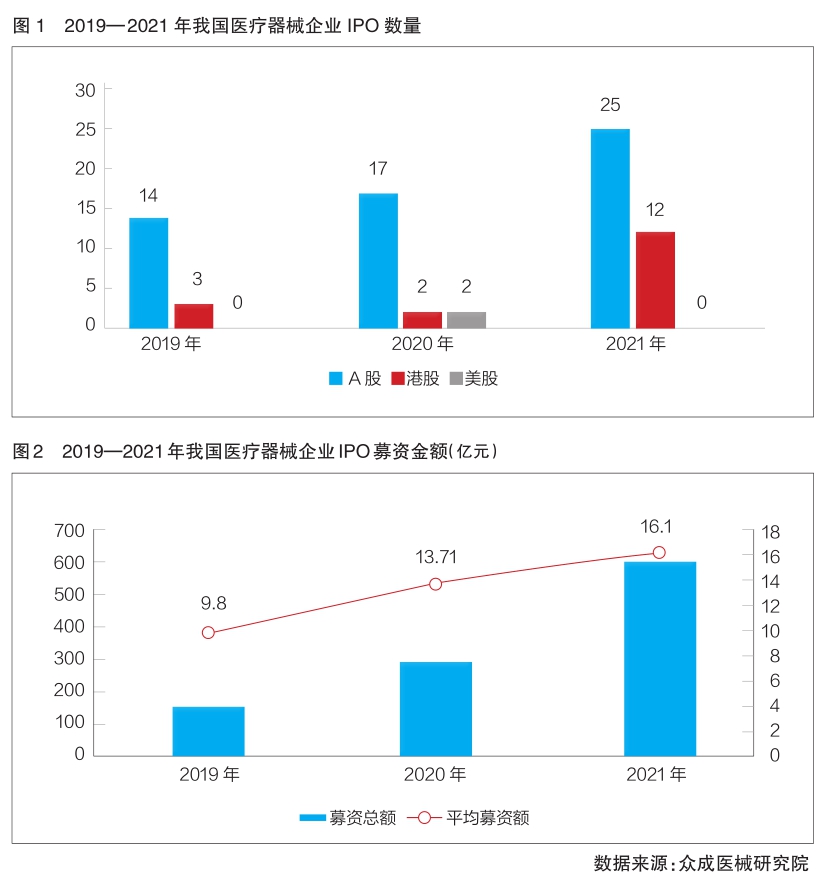

IPO數(shù)量、募資額大幅增長

據(jù)眾成醫(yī)械研究院統(tǒng)計,2021年我國醫(yī)療器械新增上市企業(yè)共計37家,在2020年大幅增長(新增21家)的基礎(chǔ)上實現(xiàn)了更大增長(詳見圖1)。在A股方面,申萬31個一級行業(yè)、134個二級行業(yè)中新增A股上市企業(yè)共482家,其中,生物醫(yī)藥板塊企業(yè)新增51家,子行業(yè)醫(yī)療器械的新增上市公司為25家,占據(jù)生物醫(yī)藥板塊新增企業(yè)半壁江山,且在二級行業(yè)中排名第三,僅次于專用設(shè)備、化學(xué)制品,是二級行業(yè)平均上市企業(yè)數(shù)量的7倍;在港股方面,新增上市醫(yī)療器械企業(yè)為12家,是去年增量的6倍,占目前香港交易所上市醫(yī)療器械企業(yè)存量的40%。

2021年,我國新增醫(yī)療器械企業(yè)IPO(首次公開募股)募集資金達(dá)596億元,同比增長107%,其中A股為257億元、港股為339億元。企業(yè)IPO平均募資金額達(dá)16.1億元,同比增長17.4%(詳見圖2)。

投資熱情持續(xù)高漲

眾成醫(yī)械研究院統(tǒng)計還顯示,2021年我國生物醫(yī)藥行業(yè)在A股市場總體表現(xiàn)平穩(wěn),漲幅為112%;其中,醫(yī)療器械板塊表現(xiàn)突出,25家新上市公司平均漲幅達(dá)到185%。從2021年新增上市公司動態(tài)市盈率數(shù)據(jù)來看,生物醫(yī)藥行業(yè)保持一貫的高質(zhì)量、高估值特點,備受投資者青睞,其子行業(yè)醫(yī)療器械估值更是高達(dá)約56倍。

受A股上市政策影響,部分未盈利企業(yè)選擇在香港上市。據(jù)眾成醫(yī)械大數(shù)據(jù)統(tǒng)計,2021年在香港上市的12家醫(yī)療器械企業(yè)中僅有1家盈利。盡管如此,投資者仍對這些企業(yè)抱有極高的投資熱情,12家企業(yè)全部完成頂格募集預(yù)期,企業(yè)IPO平均募資金額達(dá)28億元,接近A股平均募資金額的3倍。究其原因,上述企業(yè)大多聚焦新興高科技,如致力于人工智能醫(yī)療、精準(zhǔn)微創(chuàng)手術(shù)機(jī)器人領(lǐng)域等,發(fā)展前景十分廣闊。對于企業(yè)而言,獲得融資意味著贏得了發(fā)展機(jī)遇,而如何提高研發(fā)能力、搶占市場份額無疑是巨大的挑戰(zhàn)與難題。

上市分布格局鮮明

IVD仍為最大熱門

據(jù)眾成醫(yī)械研究院統(tǒng)計,在37家新上市企業(yè)中,體外診斷(IVD)領(lǐng)域共有17家,數(shù)量和占比均比上年明顯增加,企業(yè)業(yè)務(wù)包含納米微球材料、分子診斷、POCT(現(xiàn)場快速檢測)、免疫診斷等多個細(xì)分領(lǐng)域。此外,2021年心血管介入領(lǐng)域的上市企業(yè)占比較上年有所提升;人工智能輔助醫(yī)療創(chuàng)新型企業(yè)也開始嶄露頭角,紛紛進(jìn)入公眾視野。

科創(chuàng)板成上市集中地

2021年,科創(chuàng)板新增上市醫(yī)療器械企業(yè)20家,成為醫(yī)療器械企業(yè)上市數(shù)量最多的板塊;港交所上市醫(yī)療器械企業(yè)為12家,首次超過滬深主板。隨著醫(yī)療器械注冊制度全面推進(jìn),醫(yī)療器械企業(yè)將迎來更廣闊的選擇空間;同時,不斷完善的信息披露制度和日趨嚴(yán)格的退市制度也將對企業(yè)自身經(jīng)營管理體系提出更高的要求。

江浙滬占比過半

從地域分布來看,長三角地區(qū)新增上市醫(yī)療器械企業(yè)21家,其中上海8家、浙江7家、江蘇6家;另外,北京新增6家,廣東4家,湖南2家,河南、陜西、山東、河北各1家。

企業(yè)步入高質(zhì)量發(fā)展軌道

當(dāng)前,在新冠肺炎疫情防控常態(tài)化背景下,醫(yī)療器械行業(yè)快速發(fā)展。受醫(yī)療器械尤其是高值耗材集中帶量采購政策的影響,企業(yè)利潤在短期內(nèi)受到?jīng)_擊,但投資者熱情仍然不減,充分說明從長遠(yuǎn)來看,集采政策的實施將促進(jìn)醫(yī)療器械行業(yè)競爭格局重塑,對企業(yè)管理能力、研發(fā)創(chuàng)新能力、品質(zhì)管控能力等都提出了更高的要求,有利于促進(jìn)行業(yè)高品質(zhì)健康發(fā)展。

根據(jù)眾成醫(yī)械研究院統(tǒng)計,在目前已提交上市資料待審核和已過會待上市的25家企業(yè)中,心血管介入等領(lǐng)域的高端企業(yè)有9家,充分彰顯國產(chǎn)替代的強(qiáng)大動力;醫(yī)美、人工智能輔助醫(yī)療等賽道的新興企業(yè)相繼赴市,逐漸打開新的競爭市場;IVD企業(yè)數(shù)量有所減少,僅為2家,說明該領(lǐng)域市場格局已初步形成,研發(fā)能力將成企業(yè)發(fā)展關(guān)鍵。 (眾成醫(yī)械研究院供稿)