行業(yè)動態(tài)

您當前的位置 > 行業(yè)動態(tài) > 行業(yè)新聞

人工晶狀體、心血管耗材…這些市場或?qū)⒈l(fā)

加入日期:2021/5/24 9:28:49 查看人數(shù): 1971 作者:admin

人口狀況與產(chǎn)業(yè)發(fā)展息息相關。近日,國家統(tǒng)計局發(fā)布第七次人口普查數(shù)據(jù)結果。

統(tǒng)計顯示,我國60歲及以上人口的比重達到18.70%,其中65歲及以上人口比重達到13.50%。“人口老齡化”仍是當今社會突出的熱點問題。

公開數(shù)據(jù)顯示,我國2018年的人均預期壽命為77歲,但健康預期壽命為68.7歲,也就是說,我國公民有8.3年的時間帶病生存。其中,白內(nèi)障、心血管疾病以及骨科疾病等老年人群患病率較高。由此可見,人口老齡化并不意味著市場發(fā)展的萎靡,龐大的老年患者群體有望推動醫(yī)械產(chǎn)業(yè)人工晶狀體、心血管耗材、口腔耗材以及骨科植入物等細分領域的產(chǎn)業(yè)發(fā)展與技術進步。

領域一:人工晶狀體

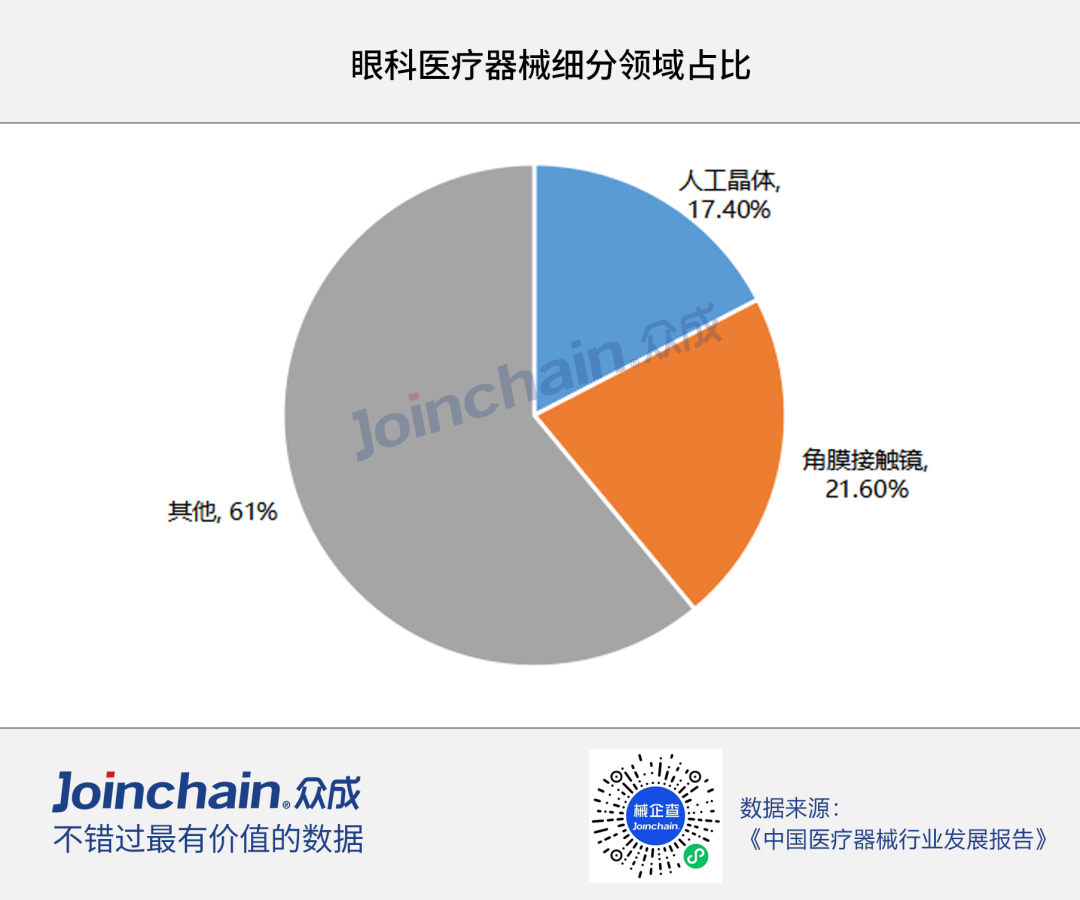

數(shù)據(jù)顯示,71-80歲人群的白內(nèi)障發(fā)病率達29%,81歲以上人群白內(nèi)障發(fā)病率達48%。當前,超聲乳化聯(lián)合人工晶體植入術是治療白內(nèi)障最有效的方法之一。在人口老齡化趨勢下,近年來白內(nèi)障手術需求量不斷提高,人工晶狀體市場規(guī)模也隨之增長。數(shù)據(jù)顯示,2020年國內(nèi)眼科醫(yī)療器械市場規(guī)模達到317億元,預計2021年將增長至375億元。在白內(nèi)障手術率量不斷上升的背景下,人工晶體市場占比已達到17.4%。

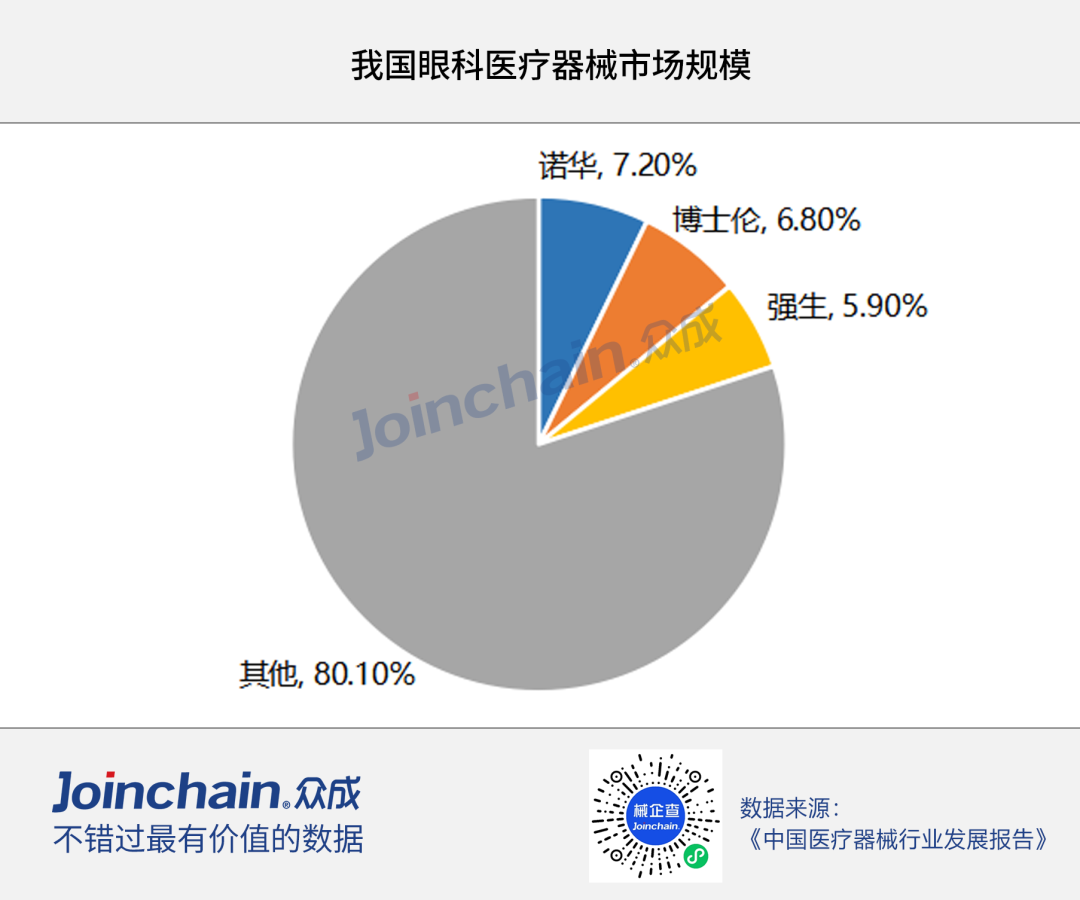

目前,國內(nèi)眼科醫(yī)療器械市場在人工晶狀體的高端領域由國際巨頭占據(jù),國產(chǎn)企業(yè)目前正處于中高端領域進口替代的起步階段。諾華、博士倫和強生占據(jù)國內(nèi)眼科醫(yī)療器械市場前三,合計占比約為20%。

近年來,部分國產(chǎn)廠家在人工晶狀體中高端眼科醫(yī)療器械領域?qū)崿F(xiàn)突破。2014年,愛博諾德推出國內(nèi)首款擁有自主知識產(chǎn)權、有高端屈光功能的可折疊人工晶狀體。在人口老齡化趨勢下,眼科醫(yī)療器械產(chǎn)業(yè)步入快速發(fā)展期,未來隨著國家高值耗材集采推進,眼科醫(yī)療器械行業(yè),尤其是人工晶狀體等領域,有望進一步實現(xiàn)進口替代。

領域二:心血管耗材

心血管疾病是人類健康發(fā)展的最大阻礙,隨著人口老齡化趨勢下,心血管疾病發(fā)病率明顯升高。公開數(shù)據(jù)顯示,我國PCI患者的平均年齡為62歲。

在心血管領域方面,我國心血管耗材類產(chǎn)品主要為心血管介入器械、心臟封堵器、血管支架、心臟瓣膜、心臟起搏器及電極、腦血管植入物等。其中心血管介入器械數(shù)量占比75%,以球囊導管導絲類產(chǎn)品為主;心血管植入物數(shù)量占比21%,封堵器與支架類產(chǎn)品齊全;而心臟起搏器與神經(jīng)內(nèi)外科植入物產(chǎn)品數(shù)量稀少。

目前,我國心血管耗材產(chǎn)業(yè)已在心血管介入器械、封堵器、血管支架方面已完成進口替代,此外心臟瓣膜領域技術上已處國際先進水平。不過在心臟起搏器領域當中,我國還處于起步階段,與國外龍頭企業(yè)產(chǎn)品相比,我國心臟起搏器在功能、壽命、價格上并沒有較大優(yōu)勢,未來還有很長的道路。

值得注意的是,隨著5G通訊技術的迭代更新,醫(yī)療器械更是邁入智能化領域,可穿戴設備具有實時監(jiān)測和持續(xù)監(jiān)測的優(yōu)勢,可以實時監(jiān)測血糖、血壓、血氧、心率、體溫、呼吸頻率等心血管慢性病指標,在老年人群體的心血管健康管理方面具有很大的應用價值,具有廣闊的市場前景。

據(jù)Frost&Sullivan預測,未來專門用于慢病管理和其他臨床應用的臨床級醫(yī)療可穿戴設備市場將達到189億美元,復合年增長率為29.9%,占可穿戴設備整體市場比例接近38%。我國尚處于醫(yī)療級可穿戴產(chǎn)品和市場開發(fā)的早期階段,在人口老齡化、移動健康和個性化醫(yī)療趨勢下,預計未來市場增速超過25%。

領域三:口腔耗材

隨著年齡的增長,人體內(nèi)鈣元素會慢慢減少,長期鈣元素減少容易造成牙齒脫落、骨折骨裂等癥狀。隨著人口老齡化,口腔耗材市場得到較快發(fā)展,預計未來我國口腔耗材市場規(guī)模將達到84.5億元。

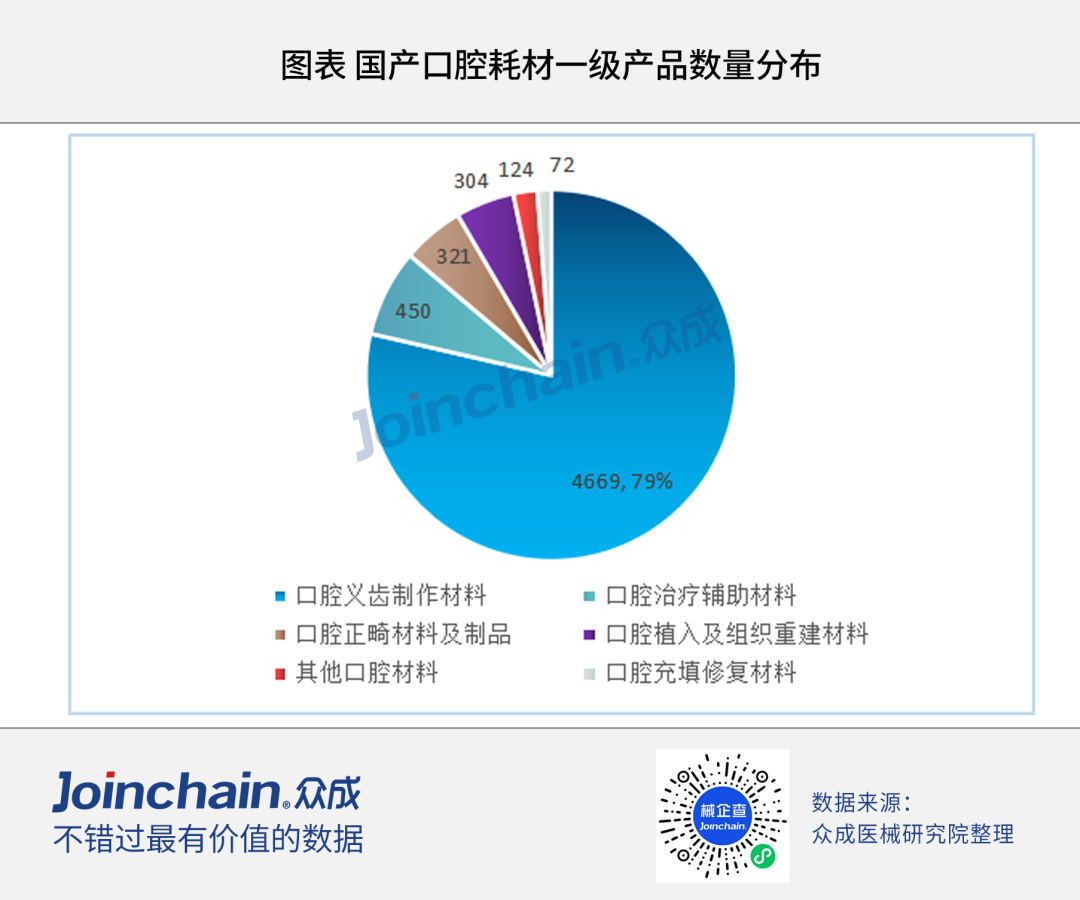

口腔耗材進口產(chǎn)品主要以口腔植入體與口腔填充修復材料為主。從產(chǎn)品數(shù)量分布來看,口腔義齒制作材料產(chǎn)品數(shù)量為4669項,占比79%,位列第一。

數(shù)據(jù)顯示,目前,我國 55 歲以上人口中,有超過 1/4的人佩戴義齒。預計到2024年,我國口腔義齒行業(yè)的產(chǎn)量和需求量分別達到6.36億顆、2.56億顆。

不過,由于我國口腔醫(yī)療領域起步較晚,且大眾對口腔健康意識薄弱,使得我國在口腔植入、口腔填充修復材料方面以及在產(chǎn)品質(zhì)量與材料技術上,較進口產(chǎn)品存在較大差距。

在種植體方面,外資企業(yè)在國內(nèi)占比達90%;在修復材料方面,主要有口腔修復膜和骨粉,瑞士蓋氏占70%左右的份額。由此可見,在義齒外的其他口腔高值耗材領域,進口替代的空間較大。

領域四:骨科植入物

除了口腔耗材外,隨著人口老齡化的加劇以及新技術的發(fā)展與應用,骨科植入物市場上熱度居高不下。2019年國內(nèi)骨科植入物市場合計銷售收入為271億元,同比增長16%。

骨科植入物包括創(chuàng)傷、脊柱、關節(jié)和運動醫(yī)學四個細分領域。其中,國內(nèi)關節(jié)植入物市場受益于龐大的老齡化人口基數(shù)、國家衛(wèi)生費用支出的增長等因素支持,近年來持續(xù)高速增長。2019年,在國內(nèi)關節(jié)植入物市場銷售收入方面,進口產(chǎn)品增長率為8%,國產(chǎn)產(chǎn)品增長率為33%;進口、國產(chǎn)產(chǎn)品市場占比約為56%和44%。

此外,在3D打印以及人工智能技術的加持下,骨科植入物領域?qū)⒉饺攵ㄖ苹⒕珳驶?,全球骨科植入物市場有望迎來新的增長點。未來骨科植入物市場收入有望以3.5%的速度增長,預計到2024年,國內(nèi)骨科植入物市場將以16%的平均增長率快速發(fā)展。

領域五:可吸收材料

在人口老齡化趨勢的推動下,冠脈支架、關節(jié)植入物以及口腔耗材成為最普遍的使用醫(yī)用耗材。但醫(yī)用耗材的使用并非是一勞永逸的結果。

耗材植入人體內(nèi)后,會對局部組織和全身產(chǎn)生副作用和影響。這是由植入物表面的物理特征影響人體免疫細胞所產(chǎn)生的,從而導致慢性炎癥、組織損傷和纖維化,出現(xiàn)醫(yī)械植入物排斥和失效。

近年來,可吸收醫(yī)療器械逐步走入大眾視野。該類器械與藥物相結合并被人體吸收,可達到良好的治療效果,并可避免體內(nèi)因長期存在異物而產(chǎn)生排異反應、非感染性炎癥及其他不良反應。

目前,可吸收醫(yī)療器械多運用在醫(yī)用敷料、骨科耗材、冠脈支架以及醫(yī)美等領域,未來具有取代金屬耗材的廣闊前景。