行業(yè)動態(tài)

您當(dāng)前的位置 > 行業(yè)動態(tài) > 行業(yè)新聞

2020年醫(yī)保談判 6張圖全分析

加入日期:2021/1/16 9:51:56 查看人數(shù): 2655 作者:admin

2020醫(yī)保談判,在醫(yī)?;鹂偙P子基本不變的情況下,提高了醫(yī)保品種的含金量和可及性,鼓勵了創(chuàng)新,受到了多方肯定

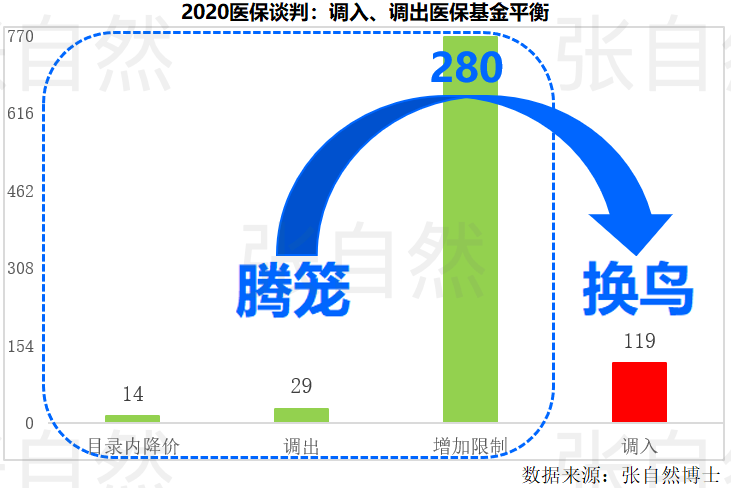

一、騰籠換鳥

2020醫(yī)保談判共調(diào)入了119個品種,大約需要醫(yī)?;?80億元。

同時,調(diào)出29個品種、對目錄內(nèi)14個品種降價(降幅43.46%)、并對760多個品種進行了醫(yī)保支付限制,大概騰出醫(yī)保基金也是280多億元,基本實現(xiàn)了進出平衡,在不額外增加醫(yī)保基金負擔(dān)的情況下,通過調(diào)整醫(yī)保品種結(jié)構(gòu),滿足了更多尚未滿足的臨床需求,真正實現(xiàn)了騰籠換鳥。

二、調(diào)入

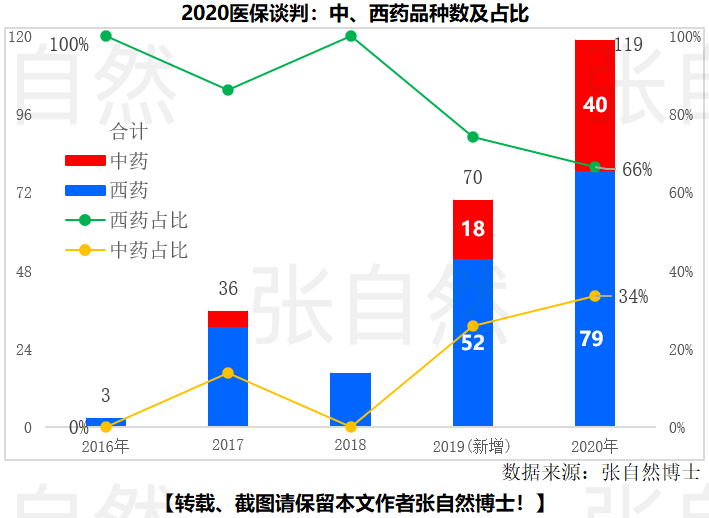

在本次談判調(diào)入的119個品種中,中、西藥分別為40個和79個,各占了34%和66%,中藥占比較以往歷次談判的都高,體現(xiàn)了國家對中醫(yī)藥產(chǎn)業(yè)的支持和鼓勵,2019年談判成功的70個新增品種中,中藥為18個,僅占26%。

●中、西藥占比

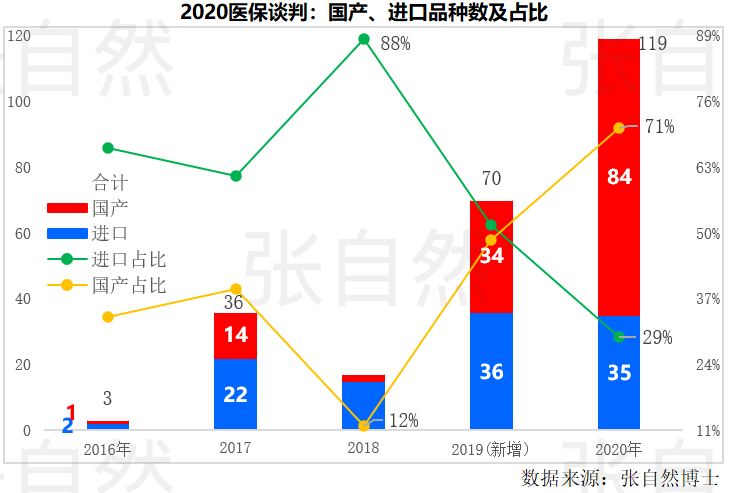

●國產(chǎn)、進口占比

在談判成功的119個品種中,國產(chǎn)和進口品種分別為84個和35個,各占71%和29%,而2019年談判成功的70個品種中,國產(chǎn)的只有34個,僅占49%,再往前的幾次談判,國產(chǎn)品種占比都不高,可見,近年我國醫(yī)藥創(chuàng)新取得了明顯的進展,我國正處在醫(yī)藥創(chuàng)新的黃金時期,隨著更多國產(chǎn)創(chuàng)新藥的上市,今后談判將會有更多民族品牌亮相。

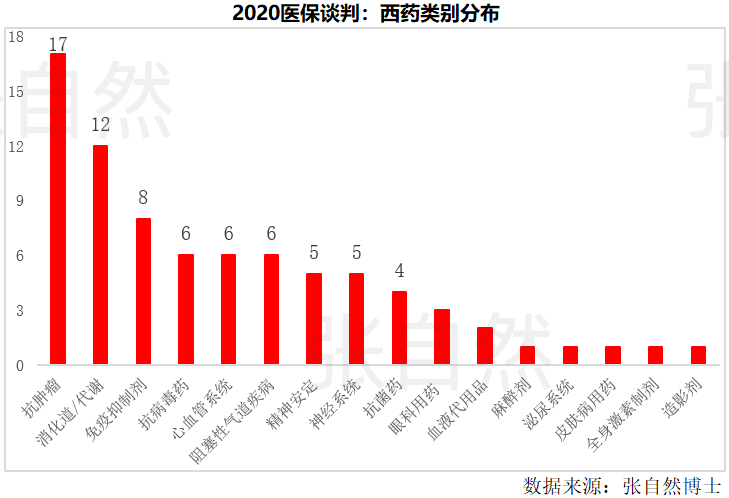

●品種類別

本次談判,納入的腫瘤藥最多,達17個,位居其后的依次是,消化/代謝12個、免疫抑制劑8個和抗病毒藥6個,這與2018年4月以來國家對抗癌藥從進口、審評審批及臨床使用等的系列支持是分不開的,本次談判競爭最激烈的也是抗癌藥,如PD-1等。

三、調(diào)出

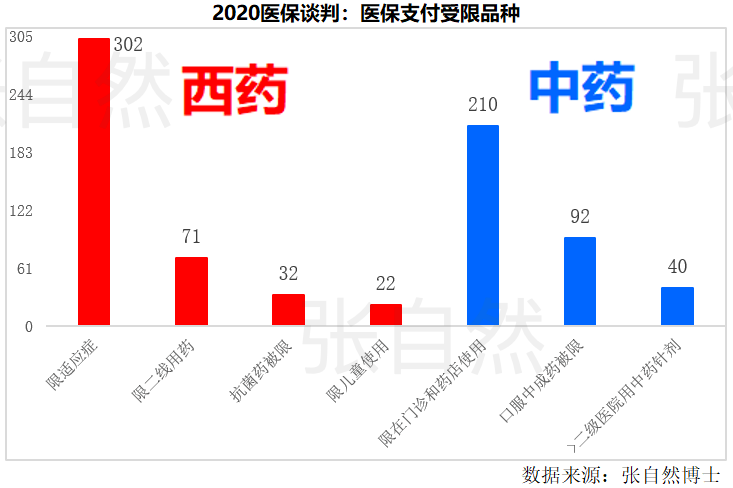

以往談判均以增量為主,本次談判則改增量為提質(zhì)為主,是一次對醫(yī)保目錄歷史的出清,不但納入新品,而且還將臨床價值和性價比不高的很多品種調(diào)出目錄,除調(diào)出29個品種、對目錄內(nèi)14個老品種降價外,本次談判還對760多個品種進行了醫(yī)保支付的限制,其中,有302個西藥適應(yīng)癥增加了限制,210個中藥只能在門診和定點醫(yī)保藥店使用,尤其40個中藥注射劑只限在二級以上醫(yī)院使用,這也節(jié)省了一定量的醫(yī)?;稹?

四、醫(yī)保品種夠用了嗎

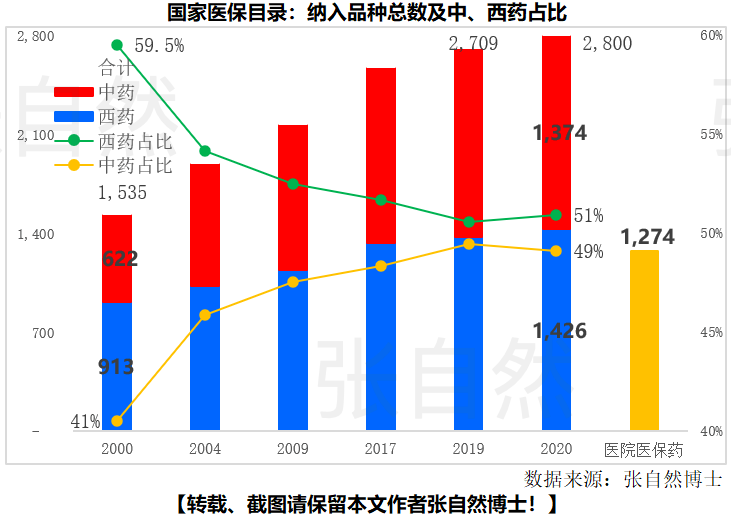

自2000年以來,我國已進行了多次醫(yī)保目錄的調(diào)整,納入醫(yī)保的品種數(shù)量也從2000年的1535個增加到目前的2800個,增加了82%,其中,中成藥也由2000年的622個增加到目前的1374個,增加了1.2倍,中成藥品種數(shù)占醫(yī)保目錄總品種數(shù)的比例也由2000年的41%提高到了目前的49%。

目前的醫(yī)保目錄僅比2019年的凈增加了91個,增幅不到4%,遠小于以往歷次醫(yī)保目錄調(diào)整時的增幅,一則表明我國的醫(yī)保目錄調(diào)整已由原來的以增量為主改為以提質(zhì)為主, 同時也與臨床實際需要有關(guān)。據(jù)中國藥學(xué)會統(tǒng)計,2019年,我國二級及以下樣本醫(yī)院在用的醫(yī)保品種數(shù)為1227種、三級醫(yī)院的為1265種,樣本醫(yī)院總體在用的醫(yī)保品種共有1274種,簡單從數(shù)量來比較的話,只占目前醫(yī)保目錄2800個品種的不到一半(45.5%),所以,預(yù)計今后醫(yī)保目錄的調(diào)整仍將秉持以提質(zhì)為主、增量為輔的原則。

2020醫(yī)保談判的喧囂已成過往,但其將對行業(yè)乃至整個社會產(chǎn)生深遠影響,百姓對我國藥物可及性的信心倍增,藥企研發(fā)策略也應(yīng)參考醫(yī)保導(dǎo)向。