行業(yè)動態(tài)

您當(dāng)前的位置 > 行業(yè)動態(tài) > 行業(yè)新聞

4+7周年交卷 5大現(xiàn)象值得關(guān)注

加入日期:2020/5/29 10:30:09 查看人數(shù): 1098 作者:admin

4+7集采落地執(zhí)行至今已一年有余,截至2019年底,11個(gè)試點(diǎn)地區(qū)平均采購執(zhí)行進(jìn)度為183%?;仡?5個(gè)品種及中標(biāo)企業(yè)在2019年部分試點(diǎn)地區(qū)(北京、天津、上海、重慶、廣州、深圳、成都、沈陽、西安)的銷售情況,大致呈現(xiàn)5種現(xiàn)象。目前11個(gè)試點(diǎn)地區(qū)續(xù)標(biāo)主要分為跟省標(biāo)和重新談判兩種模式,部分品種已更換中標(biāo)企業(yè)。

4+7落地執(zhí)行一周年,5大現(xiàn)象值得關(guān)注

4+7集采于2019年3月開始陸續(xù)落地執(zhí)行,至今已全部到期并紛紛開啟續(xù)標(biāo)模式。官方數(shù)據(jù)顯示,截至2019年底,4+7試點(diǎn)地區(qū)平均采購執(zhí)行進(jìn)度為183%,中標(biāo)品種占通用名藥品采購量的78%,執(zhí)行情況好于預(yù)期。本文以2019年重點(diǎn)城市公立醫(yī)院化學(xué)藥終端9個(gè)試點(diǎn)地區(qū)(北京、天津、上海、重慶、廣州、深圳、成都、沈陽、西安)的樣本數(shù)據(jù),回顧25個(gè)品種及中標(biāo)企業(yè)的銷售情況,結(jié)果大致呈現(xiàn)5大現(xiàn)象。

表1:2019年4+7品種在9個(gè)試點(diǎn)地區(qū)的銷售額增長情況

現(xiàn)象1:整體呈“量增價(jià)減”,個(gè)別例外

以9個(gè)試點(diǎn)地區(qū)銷售數(shù)據(jù)進(jìn)行分析發(fā)現(xiàn),與2018年相比,4+7品種在2019年整體呈現(xiàn)“量增價(jià)減”的趨勢,雖然銷售量有所增加,但由于價(jià)格大幅下降,因此整體銷售額出現(xiàn)下滑,其中恩替卡韋、帕羅西汀、賴諾普利、氟比洛芬酯4個(gè)品種銷售額下滑超過50%,可見醫(yī)??刭M(fèi)效果明顯。

但也有部分品種例外,如右美托咪定,該品種2019年銷售額同比2018年增長2.95%,主要原因在于右美托咪定由揚(yáng)子江獨(dú)家過評,競爭格局良好,因此能以降幅較小的價(jià)格中標(biāo),實(shí)現(xiàn)量價(jià)雙豐收;與右美托咪定相似情況的還有培美曲塞,該產(chǎn)品2019年銷售額同比下滑8.39%,與其他品種相比,下滑程度較低。

現(xiàn)象2:中標(biāo)企業(yè)排位不變或有提升

25個(gè)品種中標(biāo)企業(yè)銷售額及市場份額無論上漲或下滑,2019年企業(yè)在該品種排名均不變或有所提升。短期來說,集采中標(biāo)對企業(yè)來說有利于鞏固或提升品種市場地位,長期來說還有待觀察。

11個(gè)品種中標(biāo)企業(yè)排位不變,其中有4個(gè)品種中標(biāo)企業(yè)市場份額同比2018年是下滑的;14個(gè)品種中標(biāo)企業(yè)排位上升,其中有1個(gè)品種中標(biāo)企業(yè)銷售額同比2018年是下滑的,京新藥業(yè)的氨氯地平、匯宇制藥的培美曲塞上升位次均超過10位(含10位)。

現(xiàn)象3:部分中標(biāo)企業(yè)“此消彼長”

阿托伐他汀、氯吡格雷、帕羅西汀、奧氮平、福辛普利5個(gè)品種,中標(biāo)企業(yè)2019年的銷售額同比2018年有所下滑,但市場份額有所提升,在該品種廠家排名中保持不變或有提升。

5個(gè)品種擁有生產(chǎn)批文廠家數(shù)均不多,華海的帕羅西汀2019年銷售額同比下滑24.29%,但市場份額同比增加21.19%,排名上升一個(gè)位次,主要是因?yàn)槠渌粗袠?biāo)企業(yè)銷售額下滑明顯;豪森的奧氮平以降幅較小的價(jià)格中標(biāo),銷售額下滑幅度小,且對其他未中標(biāo)企業(yè)進(jìn)行替代,因此市場份額提升;2018年阿托伐他汀主導(dǎo)企業(yè)為原研廠家輝瑞及北京嘉林,其他仿制藥企業(yè)市場份額較小,4+7集采后,嘉林的產(chǎn)品因價(jià)格下降導(dǎo)致銷售額下滑,但由于主規(guī)格為公司優(yōu)勢規(guī)格,所以市場份額仍有所提升。

現(xiàn)象4:部分中標(biāo)企業(yè)“欠收”

恩替卡韋、吉非替尼、替諾福韋二吡呋酯、氟比洛芬酯4個(gè)品種,中標(biāo)企業(yè)2019年的銷售額同比2018年有所下滑,且市場份額也降低,但在該品種廠家排名中保持不變。

恩替卡韋、替諾福韋二吡呋酯2個(gè)品種主要因?yàn)榻捣^大(均超過90%)導(dǎo)致銷售額大幅下滑,中標(biāo)企業(yè)的市場份額反而出現(xiàn)下降;吉非替尼、氟比洛芬酯2個(gè)品種中標(biāo)企業(yè)在2018年市場份額較高(前者阿斯利康占比85.37%,后者北京泰德占比99.6%),隨著銷售額下滑,市場份額也跟著下降。值得注意的是,阿斯利康中標(biāo)吉非替尼后,雖然銷售額及市場份額均下滑,但齊魯?shù)倪M(jìn)口替代趨勢暫時(shí)得到減緩。

現(xiàn)象5:部分中標(biāo)企業(yè)“雙豐收”

16個(gè)品種中標(biāo)企業(yè)2019年的銷售額同比2018年有所增加,且市場份額也有所提升。16個(gè)品種中有14個(gè)品種中標(biāo)企業(yè)在2018年無銷售額或銷售額較低,市場份額低于10%,可見光腳企業(yè)在4+7中搶先掙得政策紅利。

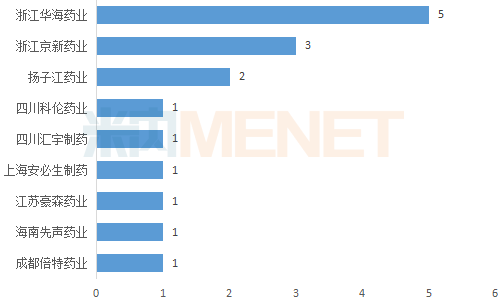

圖:16個(gè)品種企業(yè)分布情況

16個(gè)品種涉及9家藥企,華海藥業(yè)共有6個(gè)品種中標(biāo),其中5個(gè)品種在2019年的銷售額與市場份額雙增長。由于過評企業(yè)少,華海藥業(yè)5個(gè)品種降幅均不大,且在2018年的銷售額及市場份額(小于5%)均較小,4+7中標(biāo)后迅速占領(lǐng)市場。

光腳企業(yè)的典型代表還有揚(yáng)子江藥業(yè)與四川匯宇制藥。揚(yáng)子江的右美托咪定于2018年6月以新分類獲批上市,在2018年的銷售額基本為0,4+7集采后銷售額大漲70637.5%,一躍成為該品種領(lǐng)軍企業(yè),而原本占主導(dǎo)地位的恒瑞醫(yī)藥因產(chǎn)品未過評而無緣競標(biāo),市場逐漸被蠶食;四川匯宇制藥的培美曲塞2017年底以新分類獲批,2018年市場份額不到0.1%,4+7集采后銷售額漲34560%,同樣成為該品種領(lǐng)軍企業(yè)。

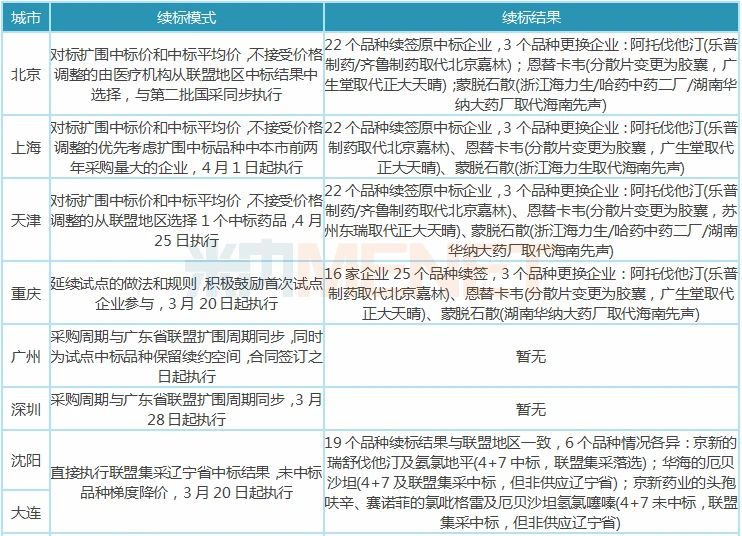

11個(gè)城市兩種模式續(xù)標(biāo),這些品種“易主”

表2:11個(gè)試點(diǎn)城市續(xù)標(biāo)情況

目前11個(gè)試點(diǎn)城市均對4+7集采到期后續(xù)標(biāo)問題發(fā)布通知,從續(xù)標(biāo)規(guī)則看,主要有兩種模式:1、重新談判價(jià)格型,征求“4+7”試點(diǎn)中標(biāo)企業(yè)是否愿意按照或者不高于(平均)擴(kuò)面中標(biāo)價(jià)格續(xù)約,聯(lián)盟集采未中標(biāo)企業(yè)獲得通過降價(jià)續(xù)標(biāo)的機(jī)會,代表城市:上海、北京、重慶、天津、西安;2、對接省標(biāo)型,直接對接該省擴(kuò)面中標(biāo)結(jié)果,采購周期與聯(lián)盟集采結(jié)果執(zhí)行周期同步,代表城市:廣州、深圳、沈陽、大連、成都。廈門比較特殊,4+7集采周期順延至2020年5月31日。

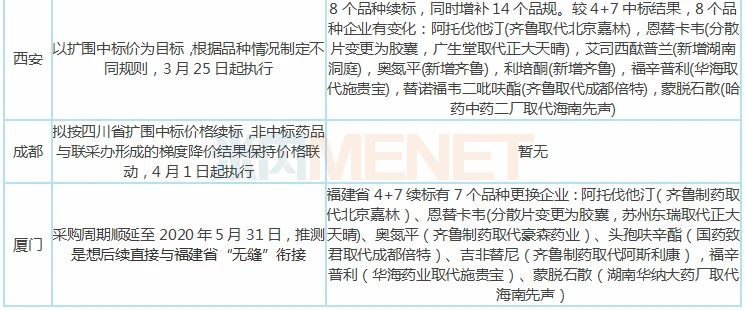

從談判價(jià)格型續(xù)標(biāo)結(jié)果看,上海、北京、重慶、天津4個(gè)直轄市相差不大,22個(gè)品種續(xù)簽原4+7中選企業(yè),阿托伐他汀鈣、恩替卡韋、蒙脫石散3個(gè)品種更換企業(yè),不同直轄市替補(bǔ)的企業(yè)有所不同;西安續(xù)標(biāo)了8個(gè)品種,另增補(bǔ)14個(gè)品規(guī),8個(gè)品種中標(biāo)企業(yè)較4+7集采有所變化。

對接省標(biāo)型續(xù)標(biāo)模式并非完全按照省標(biāo)結(jié)果來,部分品種存在替換情況。沈陽、大連有19個(gè)品種是在擴(kuò)圍集采中中選、且選擇供應(yīng)遼寧的企業(yè)。6個(gè)品種情況有所不同,其中瑞舒伐他汀、苯磺酸氨氯地平由4+7中選企業(yè)續(xù)標(biāo),另外4個(gè)品種中標(biāo)企業(yè)均在集采擴(kuò)圍中標(biāo)但非供遼寧省,包括華海藥業(yè)、京新藥業(yè)及賽諾菲。

廈門在4+7試點(diǎn)期滿后,選擇了將集采周期順延至5月31日,可能是想后續(xù)直接與福建省來個(gè)“無縫”銜接,實(shí)現(xiàn)全省集采的統(tǒng)一。福建省已于5月22日公布4+7續(xù)標(biāo)結(jié)果,7個(gè)品種替換中選企業(yè),阿托伐他汀鈣片由北京嘉林變更為齊魯制藥,恩替卡韋分散片由正大天晴變更為蘇州東瑞,奧氮平片由豪森藥業(yè)變更為齊魯制藥,頭孢呋辛酯片由成都倍特變更為國藥致君,吉非替尼片由阿斯利康變更為齊魯制藥,福辛普利鈉片由BMS變更為華海藥業(yè),蒙脫石散由海南先聲變更為湖南華納大藥廠。

雖然各個(gè)城市對于“4+7”試點(diǎn)合約期滿出臺的續(xù)標(biāo)方案各有不同,但都是在結(jié)合該試點(diǎn)城市實(shí)際情況的基礎(chǔ)上,力求實(shí)現(xiàn)從試點(diǎn)中標(biāo)結(jié)果到全國擴(kuò)圍中標(biāo)結(jié)果的平穩(wěn)過渡,最終實(shí)現(xiàn)“全省一盤棋”。

來源:米內(nèi)網(wǎng)數(shù)據(jù)庫、各省招采平臺

注:數(shù)據(jù)統(tǒng)計(jì)截至5月28日,如有疏漏,歡迎指正!