行業(yè)動態(tài)

您當前的位置 > 行業(yè)動態(tài) > 行業(yè)新聞

保健品一哥從賺10億到首虧3.7億 TOP10品牌誰主沉浮……

加入日期:2020/1/10 10:34:09 查看人數(shù): 665 作者:admin

近日,湯臣倍健發(fā)布2019年業(yè)績預告,稱凈利潤將虧損3.65億至3.7億元,較2018年10.02億元下降超過136%。公告一出,引發(fā)市場熱議,同時也引來了深交所的關注函。米內(nèi)網(wǎng)數(shù)據(jù)顯示,湯臣倍健及子公司廣州佰健生物在中國城市零售藥店終端保健品市場的合計市場份額已接近35%,作為保健品的龍頭一哥,此次首虧會不會引發(fā)保健品市場大地震呢?

手握1/3天下,TOP10品牌占5席

圖1:中國城市零售藥店終端保健品TOP5企業(yè)市場份額

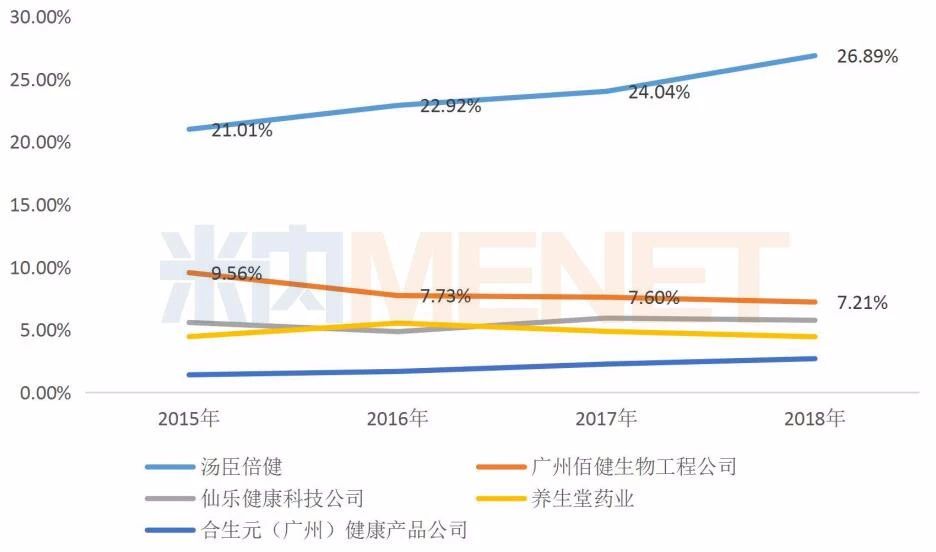

來源:米內(nèi)網(wǎng)中國城市零售藥店格局

湯臣倍健年報顯示,2015年根據(jù)公司戰(zhàn)略規(guī)劃和經(jīng)營發(fā)展需要,對全資子公司廣州佰健生物工程公司的業(yè)務進行調(diào)整與收縮,關閉所有的營養(yǎng)中心自營店,原負責管理的湯臣倍健營養(yǎng)中心聯(lián)營店全部移交給湯臣藥業(yè)負責管理。從2015年起,在中國城市零售藥店終端,廣州佰健生物工程公司的市場份額逐漸縮小,湯臣倍健的市場份額隨之上漲,雖說有點像“左口袋出右口袋進”的模式,但從合計市場份額來看,2015年為30.57%,到2018年已上漲到34.10%,湯臣倍健已握住了超過三分之一的中國零售藥店終端保健品市場。

表1: 2018年中國城市零售藥店終端保健品TOP10品牌銷售情況(單位:萬元)

來源:米內(nèi)網(wǎng)中國城市零售藥店格局

從品牌來看,湯臣倍健的氨糖軟骨素鈣片、蛋白粉以及液體鈣軟膠囊占據(jù)了前三位,其中氨糖軟骨素鈣片2018年的銷售額已破10億元,而蛋白粉也有望在2019年成為旗下第二個10億單品;此外,子公司廣州佰健生物工程公司的維生素B族片以及維生素C片占據(jù)了榜單中的第七、第九位,兩個產(chǎn)品在2018年也有著不俗的增長。

上市10年,首次虧損

圖2:湯臣倍健上市至今的業(yè)績變化(單位:億元)

來源:公司年報

湯臣倍健自2010年12月15日上市以來,業(yè)績一路走高:2012年營業(yè)收入突破10億元關口,2015年營業(yè)收入超22億元,2018年凈利潤首破10億元,毛利率一直維持在63%以上。近日,湯臣倍健發(fā)布了2019年全年業(yè)績預告,預計歸屬于上市公司股東的凈利潤虧損約3.65億至3.7億元,為上市10年來首虧,消息一出,驚爆業(yè)界。

湯臣倍健提到,受《電商法》實施影響,2019年Life-SpaceGroupPtyLtd(簡稱LSG)在澳洲市場的業(yè)務未達成預期,給公司業(yè)績帶來較大不利影響。公司根據(jù)中國證監(jiān)會相關要求,對前期收購LSG形成的商譽進行了初步減值測試,預計計提商譽減值準備約10億至10.5億元,計提無形資產(chǎn)減值準備約5.4億至5.9億元。

這波操作好熟悉,大家還記得2018年人福醫(yī)藥的首虧嗎?2018年,人福醫(yī)藥計提商譽減值損失及無形資產(chǎn)減值損失31億元,導致公司2018年凈利潤虧損23.58億元,同比下降213.97%。當時人福醫(yī)藥在年報中提到,剔除該因素影響后,公司2018年扣除非經(jīng)常性損益的凈利潤較2017年減少1.18億元,降幅為21.18%。人福醫(yī)藥2019年全年業(yè)績預告中提到,公司未發(fā)現(xiàn)重大資產(chǎn)減值跡象,歸屬于上市公司股東的凈利潤同比上年存在不確定性。最終人福能否在2019年實現(xiàn)扭虧?我們也拭目以待。

湯臣倍健提到,扣除商譽及無形資產(chǎn)減值影響后,公司預計2019年銷售收入較去年同期有一定幅度增長,業(yè)績較去年同期略有增長。主要原因是報告期內(nèi)公司采取適度激進的市場策略:啟動以蛋白粉為形象產(chǎn)品的主品牌提升策略、進一步豐富和夯實大單品戰(zhàn)略、開啟電商品牌化3.0戰(zhàn)略、加速商超渠道和母嬰渠道建設等,為公司業(yè)績增長奠定基礎。同時,公司在報告期內(nèi)適度加大了品牌投入和市場推廣力度,高度集中資源不斷夯實公司品牌力。如此看來,保健品一哥在國內(nèi)的實力仍然不容小覷。

國外子公司惹禍,為何不能棄如敝履

回顧2018年人福醫(yī)藥的首虧,全因美國子公司Epic Pharma主要產(chǎn)品熊去氧膽酸膠囊市場供需以及競爭格局發(fā)生變化,銷售價格大幅下降,導致公司對其計提相關商譽減值損失以及無形資產(chǎn)減值損失合計超過30億元,人福醫(yī)藥表示,為應對市場環(huán)境變化,Epic Pharma將通過加快新產(chǎn)品上市、拓展藥品委托生產(chǎn)業(yè)務以及充分利用自身成熟的銷售平臺與國內(nèi)企業(yè)開展經(jīng)銷合作等方式不斷改善經(jīng)營狀況。

人福醫(yī)藥子公司人福美國在2016年以合計5.5億美元收購Epic Pharma公司以及其關聯(lián)企業(yè)Epic RE Holdco, LLC的股權,此番并購使得人福醫(yī)藥加速獲得超過100個ANDA批文,業(yè)界預測其未來有望成為美國排名前10的一線仿制藥企。Epic Pharma在研發(fā)方面的確沒有讓人福醫(yī)藥失望,據(jù)米內(nèi)網(wǎng)全球上市藥物數(shù)據(jù)庫資料顯示, Epic Pharma從2017年至今已有7個產(chǎn)品獲得了ANDA文號,產(chǎn)品涉及鹽酸丁螺環(huán)酮、阿奇霉素、加巴噴丁、氯化鉀等,可謂收獲滿滿。收購Epic Pharma對人福醫(yī)藥而言,不僅有利于展全球市場,同時與另一家子公司美國普克進行研發(fā)、生產(chǎn)、銷售和運營團隊的整合后,將大幅度提升人福醫(yī)藥在美國的市場地位。

表2:Epic Pharma2017年至今獲得的ANDA情況

來源:米內(nèi)網(wǎng)全球上市藥物數(shù)據(jù)庫

反觀LSG,對于湯臣倍健而言,也是布局全球的重要平臺。2018年8月,湯臣倍健通過持股53.33%的子公司湯臣佰盛,以現(xiàn)金對價購買LSG 100%股權。當時的資產(chǎn)評估報告顯示,采用市場法和收益法測算的評估值都增值30倍以上,最終湯臣佰盛以增值34.11倍的價格取得LSG 100%股權,以當時匯率折算不超過35.14億元。同時,湯臣倍健還以發(fā)行股份購買資產(chǎn)的方式,取得少數(shù)股東所持有的湯臣佰盛的46.67%股權,從而達到間接持有LSG 100%股權的目的,2019年8月LSG成為其全資孫公司。

LSG主要從事膳食營養(yǎng)補充劑研發(fā)、生產(chǎn)、銷售,旗下銷售額占比80%的是益生菌品牌Life-Space。從公司戰(zhàn)略角度來講,湯臣倍健的產(chǎn)品尚未涉及益生菌領域,而近年來益生菌市場的迅速增長帶來了巨大的吸引力,此番收購也令湯臣倍健豐富了產(chǎn)品線以及布局全球細分市場、成立海外立足點、進行全球業(yè)務拓展和更多海外并購。

在湯臣倍健的回復中提到,LSG主要收入渠道分為澳新市場(澳新地區(qū)藥店、超市、健康產(chǎn)品專營店等)、跨境電商、出口經(jīng)銷(主要是澳新地區(qū)的禮品店、代發(fā)倉、出口經(jīng)銷商等),以及代工業(yè)務。其中,澳新市場渠道中,代購采購的比例在2018年約為40%,而該比例在 2019 年下降至不足20%;出口經(jīng)銷渠道中,主要客群是代購商家?!峨娮由虅辗ā芳捌渌嚓P法律法規(guī)的發(fā)布和在2019年初的實施,對澳洲代購市場造成較大沖擊。保健品相對于藥品而言,購買的渠道更廣,因此合計收益會更大,但早年間,混亂無序的代購市場也曾給消費者帶來消費陷阱與不安全因素,為此,國家層面大力整治也是順勢而為。

湯臣倍健表示,LSG銷售收入雖然低于收購前預期,但主要銷售渠道之一的中國跨境電商業(yè)務保持較快增長。針對澳洲市場,公司將繼續(xù)維持“Life-space”在當?shù)氐钠放坡曂?,進一步加大跨境電商平臺的開拓力度。同時,適應新的法規(guī)變化實施新的渠道戰(zhàn)略,加速業(yè)務轉(zhuǎn)型,并利用一切現(xiàn)有資源積極推進整合步伐。另一方面,針對國內(nèi)市場,公司將“以健力多的高度全力將‘Life-Space’打造成第二大單品”,集中資源投放并穩(wěn)步提升線上線下終端的鋪貨率,實施全渠道銷售。

結語

從目前情況來看,藥企也好,保健品企業(yè)也好,通過海外并購,謀求海外布局、拓展海外市場已是中國企業(yè)走向國際化的必經(jīng)之路??v觀跨國藥企在華這些年,從未停止對中國市場進行研究與分析,根據(jù)政策走向不斷改進產(chǎn)品推廣方案,以謀求獲得更大的市場,這一點值得學習。同時,隨著國家政策對于保健品市場的進一步整頓,未來市場的成長性將會得到進一步的提高,消費者的信賴度也一樣會逐步提升。黑暗過后,便是黎明,無論是作為國內(nèi)醫(yī)藥龍頭的人福醫(yī)藥還是作為保健品一哥的湯臣倍健,有迎難而上的勇氣,必將迎來收獲之期。

數(shù)據(jù)說明:米內(nèi)網(wǎng)《中國城市零售藥店保健品終端競爭格局》中,所指“城市”的統(tǒng)計范圍是:298個地市及以上城市,亦即中國所有地級及以上城市的實體藥店(不含縣鄉(xiāng)村實體藥店);上述銷售額以產(chǎn)品在終端的平均零售價計算。

來源:米內(nèi)網(wǎng)數(shù)據(jù)庫、公司公告