行業(yè)動態(tài)

您當前的位置 > 行業(yè)動態(tài) > 行業(yè)新聞

第八批集采競爭空前激烈,多個企業(yè)壓哨入局!

加入日期:2023/3/30 9:55:45 查看人數(shù): 1996 作者:admin

3月29日),第八批國家藥品集采在海南開標。此次集采有39種藥品采購成功,擬中選藥品平均降價56%,按約定采購量測算,預計每年可節(jié)省167億元。

據(jù)悉,醫(yī)藥企業(yè)積極參與本次集采,251家企業(yè)的366個產(chǎn)品參與投標。174家企業(yè)的252個產(chǎn)品獲得擬中選資格,其中包括5家國際藥企的5個產(chǎn)品,169家國內(nèi)藥企的247個產(chǎn)品,投標企業(yè)中選比例約70%。擬中選企業(yè)如下:

?。ㄏ嚓P信息來源于業(yè)內(nèi)消息,如有錯漏,歡迎評論告知;最終結果以官方公告為準)

圖片2018年以來,國家醫(yī)保局組織開展八批國家組織藥品集采,共納入333種藥品,平均降幅超50%。下一步,國家醫(yī)保局將會同有關部門指導各地及中選企業(yè)做好中選結果落地實施工作,確保全國患者于2023年7月用上本次集采降價后的中選產(chǎn)品。

01、肝素原研賽諾菲落選 市場競爭格局面臨生變

第八批集采涵蓋抗感染、心腦血管疾病、抗過敏、精神疾病等常見病、慢性病用藥。治療甲型流感的磷酸奧司他韋干混懸劑平均降價83%,將大幅提高抗病毒藥物可及性。

特別是一批抗菌藥物價格有效降低,去除了抗菌藥物濫用的經(jīng)濟動因,有利于促進臨床合理用藥。常用降壓藥氨氯地平阿托伐他汀鈣片降價48%。此外,治療早產(chǎn)的阿托西班注射劑集采前單支價格超過千元,此次集采降至平均240元/支,降幅80%,患者負擔明顯減輕。

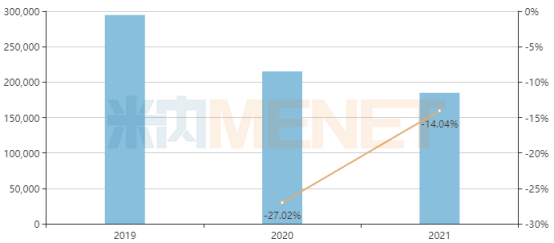

本次國采首次納入了那屈肝素(那曲肝素)注射劑、依諾肝素注射劑兩大產(chǎn)品。近年來,在中國公立醫(yī)療機構終端,肝素類產(chǎn)品占抗血栓形成藥銷售占比逐年提升,2021年超過120億元,依諾肝素注射劑市場銷售額近28億元,那屈肝素(那曲肝素)注射劑的市場銷售近27億元。

低分子量肝素和肝素系列藥物主要為注射劑,其主要銷售市場在公立醫(yī)療機構。國內(nèi)抗血栓藥物低分子量肝素和肝素系列藥物市場特點是國產(chǎn)品牌主導市場,合計市場份額超過60%,超30個企業(yè)參與競爭。

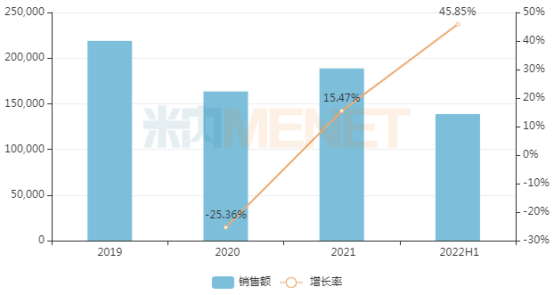

2021年上半年數(shù)據(jù)顯示,TOP10企業(yè)分別是河北常山、煙臺東誠、南京健友、常州千紅、山東惠諾、杭州九源、江蘇萬邦、深圳天道、華北制藥、合肥兆科。國內(nèi)TOP10企業(yè)占據(jù)了肝素總體市場的半壁江山,其中肝素鈉封管注射液是近年增長較快的品種;而進口低分子量肝素藥物占據(jù)38.22%的市場,其中賽諾菲占21.58%,Aspen占10.85%,輝瑞占3.32%。

過去,依諾肝素原研藥企賽諾菲的市場份額位常居首位,不過隨著國內(nèi)藥企發(fā)力,賽諾菲市場份額逐步下滑。目前依諾肝素共有11家廠商競爭,第八批集采天道醫(yī)藥以最低價中標,健友生化其次。值得一提的是,天道醫(yī)藥和健友生化也是此前市場份額最大的兩家企業(yè),其銷售額已經(jīng)超過了原研賽諾菲。此次賽諾菲落標,市場份額將再度被國產(chǎn)瓜分。

值得關注的還有,科倫、揚子江、成都倍特等依然是國采中選產(chǎn)品較多的本土企業(yè)。除此之外,此次集采中最高采購金額最大的品種哌拉西林他唑巴坦注射劑,中標企業(yè)按順位排名,分別為山東安信制藥、華北制藥、海南通用三洋藥業(yè)、珠海聯(lián)邦制藥、蘇州二葉制藥、廣東金城金素制藥、江蘇海宏制藥、康恩貝、瑞陽制藥。

02、競爭空前激烈 多個企業(yè)壓哨入局

數(shù)據(jù)顯示,與正式文件發(fā)布時相比,第八批集采有15個品種競爭格局生變,在3月24日(含)前有新企業(yè)過評/視同過評。

符合申報資格企業(yè)數(shù)≥10的品種數(shù)增加3個至15個,哌拉西林他唑巴坦注射劑再迎4家過評企業(yè);科倫、華海、奧賽康等企業(yè)有新品種“壓線”過評,金城醫(yī)藥新增2大重磅注射劑,福安藥業(yè)、石四藥躋身過評品種數(shù)TOP10企業(yè)。

其中,生長抑素注射劑、丙氨酰谷氨酰胺注射劑均由原先的9家增加至10家,最多入圍企業(yè)數(shù)由7家增加至8家;哌拉西林他唑巴坦注射劑由原先的8家增加至12家,最多入圍企業(yè)數(shù)由6家增加至9家。

本次集采,頭孢噻肟注射劑和奧硝唑注射劑為最“卷”品種,符合申報資格企業(yè)數(shù)達17家。米內(nèi)網(wǎng)數(shù)據(jù)顯示,2021年中國城市公立醫(yī)院、縣級公立醫(yī)院、城市社區(qū)中心以及鄉(xiāng)鎮(zhèn)衛(wèi)生院(簡稱中國公立醫(yī)療機構)終端奧硝唑注射劑銷售額超過18億元。本次擬中選的藥企有科倫藥業(yè)、北大醫(yī)藥、石家莊四藥等。

目前,國內(nèi)有80余家藥企擁有注射用頭孢噻肟鈉生產(chǎn)批文,米內(nèi)網(wǎng)數(shù)據(jù)顯示,2020年受疫情影響,該產(chǎn)品在中國城市公立醫(yī)院、縣級公立醫(yī)院、城市社區(qū)中心以及鄉(xiāng)鎮(zhèn)衛(wèi)生院(簡稱中國公立醫(yī)療機構)終端銷售額有所下滑,2021年開始回溫,銷售額超過18億元,預計2022年有望恢復到疫情前水平。

據(jù)業(yè)內(nèi)人人士分析,國采第八批很多產(chǎn)品的降價、降幅還是比較猛烈,大部分的產(chǎn)品不管是從限價還是中標價上看,和以往幾批的集采結果來看,本次的大部分產(chǎn)品偏低,但是有極少數(shù)產(chǎn)品的限價還是比較高的。對企業(yè)后續(xù)的立項、過評、報價等都會有一定的影響。接下來,擬中選結果或?qū)⒄焦?,《醫(yī)藥經(jīng)濟報》新媒體中心將持續(xù)關注第八批國采擬中選結果。

03、政策規(guī)則不斷優(yōu)化 集采藥品今年將達到450種

3月1日,國家醫(yī)保局公布2023醫(yī)藥集中采購和價格管理工作重點,提出進一步完善醫(yī)藥價格形成機制,持續(xù)擴大藥品集采覆蓋面,深入推進醫(yī)療服務價格改革。到2023年底,每個省份的國家和省級集采藥品數(shù)將累計達到450種,其中省級集采藥品應達到130種,化學藥、中成藥、生物藥均應有所覆蓋。

市場人士分析指出,如今集中采購的前期準備工作越來越充分、方案設計越來越嚴密、惠及百姓的藥品與耗材越來越豐富,八批國采共納入333個大品種,加上各省開展的省級/省際聯(lián)盟集采,距離年底“450種”的集采目標已經(jīng)不遠。

國采已經(jīng)進行到第八批,不管是國家集采還是省級集采、聯(lián)盟集采,藥品集中帶量采購已經(jīng)成為公立醫(yī)療機構藥品采購新常態(tài)。從第八批集采品種目錄看,本次集采主要有兩大變化:一是品種的納入門檻從3+1/4+0到4+1/5+0 ;二是口服溶液產(chǎn)品不在目錄內(nèi)。行業(yè)普遍認為,第八批納入集采目錄門檻從第七批國采的4家上升到至少5家,這也意味著參與投標的企業(yè)越多競爭或更激烈。

集采政策規(guī)則不斷優(yōu)化,過去四年開展的七輪國采及數(shù)輪多省聯(lián)盟集采,幾乎每一次都對規(guī)則進行了優(yōu)化。入圍企業(yè)數(shù)量、報價引導、采購周期等方面的規(guī)則設計都得到完善、改進。

國家醫(yī)保局成立以來,積極推進藥品和高值醫(yī)用耗材帶量采購改革,通過以量換價的方式擠壓虛高的價格水分。前7批國家組織藥品集采共覆蓋294種藥品,按集采前價格測算,涉及金額約占公立醫(yī)療機構化學藥、生物藥年采購的35%。截至目前,國家組織7批集采藥品平均降價超50%,3批耗材集采平均降價超80%,疊加地方聯(lián)盟集采,累計降低藥耗費用超4000億元。與此同時,帶量采購擠掉了流通過程中的灰色費用空間,也促進了醫(yī)藥企業(yè)將更多精力投入到產(chǎn)品研發(fā)、提高質(zhì)量上。