行業(yè)動(dòng)態(tài)

您當(dāng)前的位置 > 行業(yè)動(dòng)態(tài) > 行業(yè)新聞

2022年醫(yī)療健康產(chǎn)業(yè)資本動(dòng)向——市場趨向理性

加入日期:2023/3/6 8:08:59 查看人數(shù): 2210 作者:admin

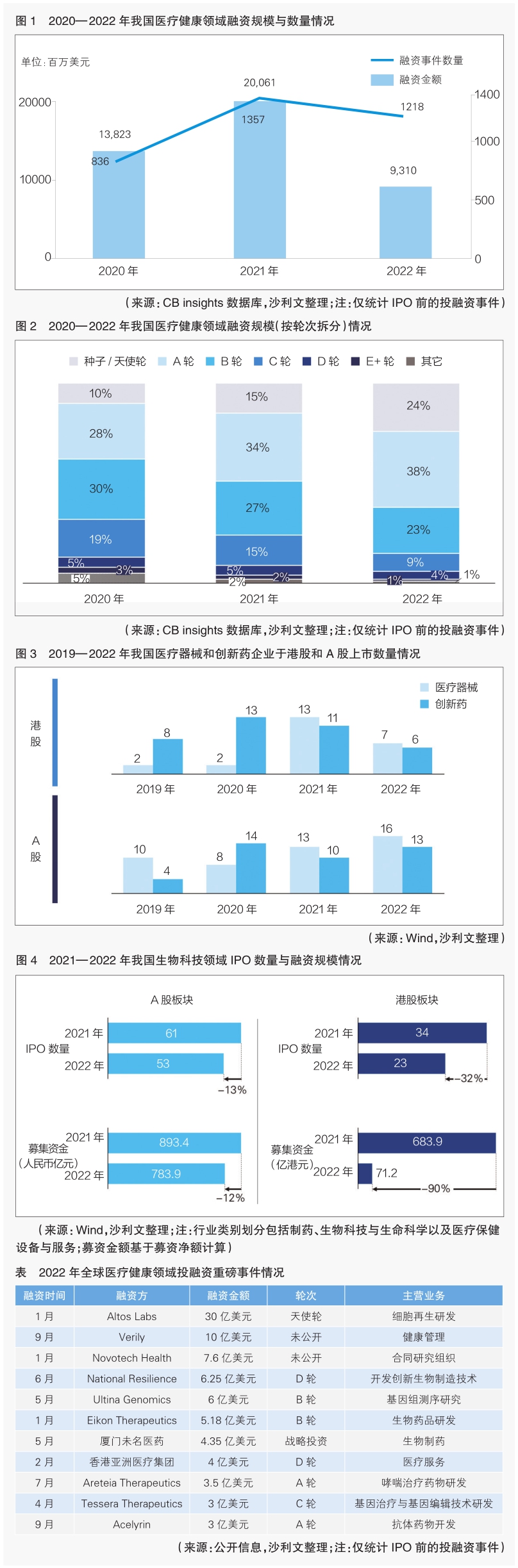

相較于2021年醫(yī)療健康領(lǐng)域投融資熱度的快速提升,2022年資本市場則趨向理性,投融資增長步伐放緩。根據(jù)CB Insights數(shù)據(jù),2022年我國醫(yī)療健康領(lǐng)域共發(fā)生1218起融資事件,披露的融資總額約為93.1億美元,與2021年相比雙雙下降。而在二級(jí)市場,無論是在港股還是在A股,醫(yī)療器械公司IPO數(shù)量均超過創(chuàng)新藥公司,未來這一趨勢(shì)可能會(huì)持續(xù)。

融資數(shù)量和規(guī)模雙雙下降

資本更關(guān)注早期投資

近年來,醫(yī)療健康行業(yè)成為全球競逐的熱點(diǎn)行業(yè),2021年該領(lǐng)域投融資活躍度更是達(dá)到高峰,全球融資規(guī)模達(dá)835.5億美元。2022年,隨著資本市場趨于理性以及受外部經(jīng)濟(jì)環(huán)境等因素的影響,醫(yī)療健康行業(yè)投融資增長步伐放緩,投資方的表現(xiàn)更為謹(jǐn)慎。根據(jù)CB Insights數(shù)據(jù),2022年全球共發(fā)生3200起融資事件,融資總額為529.4億美元,融資數(shù)量和融資規(guī)模分別同比下降16.3%和36.6%。

2021年也是資本在我國醫(yī)療健康領(lǐng)域非?;钴S的一年,投融資熱度空前,全國共發(fā)生1357起融資事件,披露的融資總額達(dá)到200.6億美元。而2022年,全國共發(fā)生1218起融資事件,披露的融資總額約為93.1億美元,代表性的領(lǐng)投方包括紅杉資本、高瓴資本、啟明創(chuàng)投、君聯(lián)資本等知名機(jī)構(gòu)。相較于2021年,2022年醫(yī)療健康領(lǐng)域融資事件數(shù)量減少了10.2%,融資總額的回調(diào)幅度也非常明顯,達(dá)到53.4%。

從投資輪次上看,2022年資本對(duì)pre-IPO后期項(xiàng)目的價(jià)值驗(yàn)證呈現(xiàn)出更為謹(jǐn)慎的態(tài)度。資本更為關(guān)注早期投資,在醫(yī)療健康領(lǐng)域,62%的交易集中在A輪及A輪之前的早期輪次。同時(shí),投融資事件以A輪為主導(dǎo),A輪融資的規(guī)模占總?cè)谫Y量的近40%,資本依然對(duì)具備創(chuàng)新技術(shù)的企業(yè)充滿信心與期待。

逐步趕超創(chuàng)新藥企業(yè)

2022年,有7家醫(yī)療器械公司和6家創(chuàng)新藥公司于港股上市,而在A股上市的醫(yī)療器械公司和創(chuàng)新藥公司分別為16家和13家。近年來,在A股和港股已上市企業(yè)中,均呈現(xiàn)出醫(yī)療器械企業(yè)數(shù)量逐步追趕并超越創(chuàng)新藥企業(yè)數(shù)量的現(xiàn)象。導(dǎo)致這一趨勢(shì)的原因,或許是由于國內(nèi)創(chuàng)新藥的研發(fā)周期較長,而在研發(fā)投入與成功概率上,創(chuàng)新醫(yī)療器械更為靈活有序,可以根據(jù)臨床需求調(diào)整研發(fā)內(nèi)容,研發(fā)周期相對(duì)較短,研發(fā)進(jìn)展更快。醫(yī)療器械企業(yè)的上市數(shù)量快速增加也得益于2022年年中科創(chuàng)板明確規(guī)劃了創(chuàng)新醫(yī)療器械的上市審核規(guī)則??梢灶A(yù)見,未來醫(yī)療器械企業(yè)上市數(shù)量將有望進(jìn)一步超越創(chuàng)新藥企業(yè)。

目前,我國Biotech公司的創(chuàng)新藥產(chǎn)品靶點(diǎn)集中,創(chuàng)新藥研發(fā)呈現(xiàn)同質(zhì)化現(xiàn)象,商業(yè)化渠道布局能力以及醫(yī)保等相關(guān)政策較大程度上影響藥品上市后銷售。在過去的一年中,多方因素推動(dòng)醫(yī)療健康領(lǐng)域的二級(jí)資本市場回歸理性。2022年末至2023年初,二級(jí)市場開始逐步復(fù)蘇,伴隨著市場緊張狀態(tài)的緩解,部分企業(yè)的估值趨于合理水平,理性之下也會(huì)讓更多的優(yōu)質(zhì)企業(yè)出現(xiàn)在公眾的視野之中。

相比2021年的火熱景象,2022年I PO項(xiàng)目在項(xiàng)目融資金額和數(shù)量上都有一定程度的回調(diào)。港股I PO數(shù)量和募集資金下滑幅度均較大,數(shù)量上縮減了三分之一,而募集資金的規(guī)模僅為2021年的十分之一。A股的表現(xiàn)相對(duì)平穩(wěn)。2022年,A股市場I PO發(fā)行數(shù)量為53家,與2021年相比呈小幅下滑趨勢(shì),下滑幅度為13.1%;募集資金為783.9億元人民幣,規(guī)模相比2021年減少了約12.3%。

隨著市場邏輯的轉(zhuǎn)變,各方參與者也在積極調(diào)整預(yù)期及應(yīng)對(duì)策略。監(jiān)管機(jī)構(gòu)對(duì)于企業(yè)的審核趨嚴(yán),開始從市場測算的邏輯、產(chǎn)品的技術(shù)亮點(diǎn)以及公司的研發(fā)步驟和商業(yè)化布局等多個(gè)維度甄別優(yōu)質(zhì)企業(yè);投資機(jī)構(gòu)更關(guān)注企業(yè)的實(shí)質(zhì)價(jià)值、未來成長空間以及現(xiàn)金流回報(bào);企業(yè)在實(shí)現(xiàn)產(chǎn)品的技術(shù)創(chuàng)新和臨床價(jià)值外,需要盡早布局商業(yè)化路徑,以獲取收入與利潤,從而展現(xiàn)市場價(jià)值,帶來投資收益。若回歸到“價(jià)值”上,行業(yè)整體便能進(jìn)入良性發(fā)展的軌道,為下一個(gè)行業(yè)爆發(fā)周期蓄積潛能。

?。ㄗ髡邌挝唬焊ト羲固厣忱模?