行業(yè)動(dòng)態(tài)

您當(dāng)前的位置 > 行業(yè)動(dòng)態(tài) > 行業(yè)新聞

產(chǎn)業(yè)結(jié)構(gòu)亟待優(yōu)化 醫(yī)學(xué)影像設(shè)備國產(chǎn)替代進(jìn)程正加速

加入日期:2022/4/7 10:14:27 查看人數(shù): 2016 作者:admin

隨著我國國民經(jīng)濟(jì)快速發(fā)展以及醫(yī)療體系建設(shè)不斷完善,近年來,醫(yī)學(xué)影像設(shè)備需求持續(xù)增長(zhǎng),行業(yè)市場(chǎng)規(guī)模不斷擴(kuò)大。然而,當(dāng)前我國醫(yī)學(xué)影像設(shè)備行業(yè)集中程度較低,企業(yè)核心競(jìng)爭(zhēng)力較國際巨頭相比仍有差距,市場(chǎng)份額主要被外資企業(yè)占據(jù)。究其原因,主要在于國內(nèi)醫(yī)學(xué)影像設(shè)備產(chǎn)業(yè)鏈上游核心元器件等領(lǐng)域自主研發(fā)瓶頸還有待突破。

如今,伴隨人工智能等創(chuàng)新技術(shù)在醫(yī)學(xué)影像設(shè)備領(lǐng)域應(yīng)用熱度的不斷上升,國內(nèi)企業(yè)逐步實(shí)現(xiàn)產(chǎn)品技術(shù)突破,臨床應(yīng)用前景廣闊。隨著我國科技創(chuàng)新實(shí)力的增強(qiáng),我國醫(yī)學(xué)影像設(shè)備行業(yè)將在政策、資本的支持下持續(xù)加速國產(chǎn)替代進(jìn)程,為全產(chǎn)業(yè)鏈高質(zhì)量發(fā)展注入動(dòng)力。

市場(chǎng)規(guī)模不斷擴(kuò)大 國產(chǎn)化率有待提高

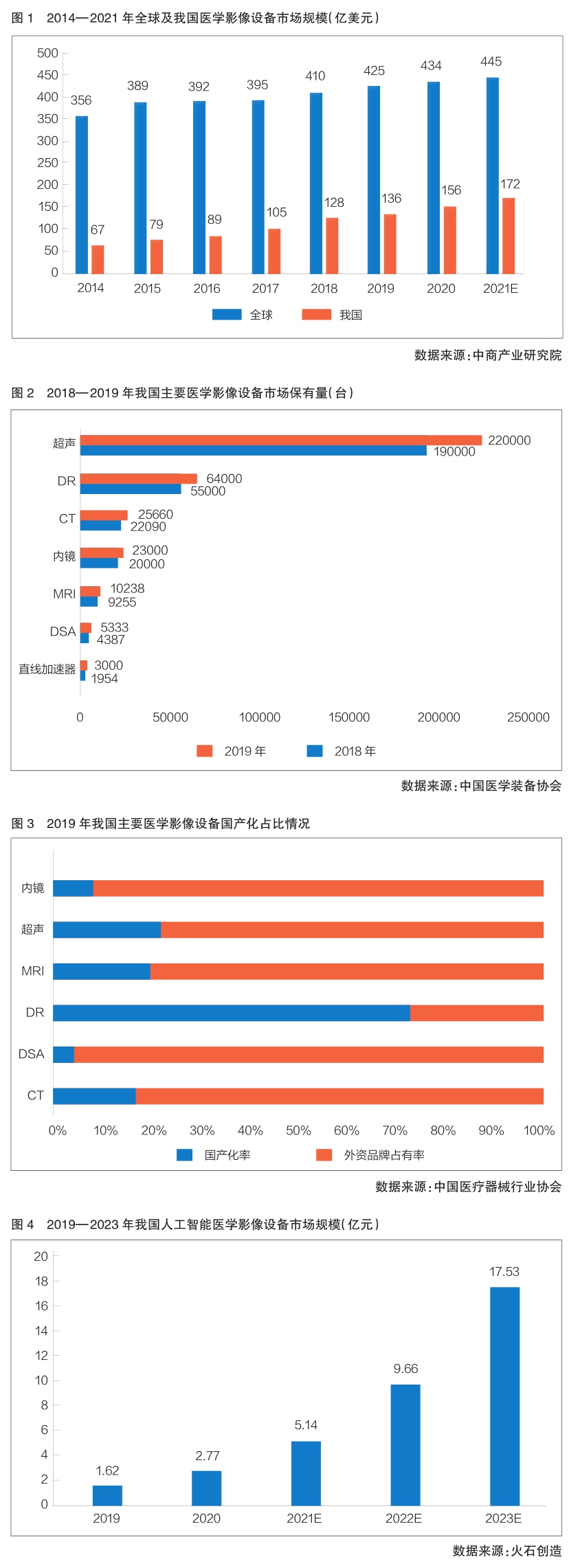

近年來,我國醫(yī)學(xué)影像設(shè)備市場(chǎng)規(guī)模不斷擴(kuò)大,全球占比逐年增加。中商產(chǎn)業(yè)研究院數(shù)據(jù)顯示,2020年,我國醫(yī)學(xué)影像設(shè)備市場(chǎng)規(guī)模達(dá)156億美元,約占全球市場(chǎng)規(guī)模的36%,而2014年該占比僅為19%;2021年該市場(chǎng)規(guī)模預(yù)計(jì)約為172億美元,約占全球市場(chǎng)規(guī)模的39%(詳見圖1)。

從市場(chǎng)競(jìng)爭(zhēng)格局來看,目前,外資品牌依然占據(jù)國內(nèi)醫(yī)學(xué)影像設(shè)備市場(chǎng)的主要份額。根據(jù)火石創(chuàng)造統(tǒng)計(jì),GE、西門子、飛利浦、日立、東芝和島津這6家外資企業(yè)共擁有近80%的市場(chǎng)份額,而國產(chǎn)品牌市場(chǎng)份額占比僅為20%左右,其中邁瑞醫(yī)療、萬東醫(yī)療和東軟醫(yī)療的市場(chǎng)份額之和約占我國醫(yī)學(xué)影像市場(chǎng)份額的10%。由此可見,在醫(yī)學(xué)影像設(shè)備領(lǐng)域,國內(nèi)企業(yè)面對(duì)的外資品牌壓力依然很大。

從細(xì)分領(lǐng)域來看,我國超聲設(shè)備的市場(chǎng)保有量較大。中國醫(yī)學(xué)裝備協(xié)會(huì)統(tǒng)計(jì)數(shù)據(jù)顯示,截至2019年,我國超聲設(shè)備市場(chǎng)保有量為22萬臺(tái),約占醫(yī)學(xué)影像設(shè)備總保有量的74.44%。此外,我國直接數(shù)字化X線攝影系統(tǒng)(DR)保有量為6.4萬臺(tái),電子計(jì)算機(jī)斷層掃描(CT)設(shè)備保有量約為2.6萬臺(tái),內(nèi)鏡保有量為2.3萬臺(tái),磁共振成像(MRI)設(shè)備保有量約為1萬臺(tái),數(shù)字減影血管造影(DSA)設(shè)備保有量為5333臺(tái),直線加速器保有量為3000臺(tái),均較上年同期實(shí)現(xiàn)增長(zhǎng)(詳見圖2)。

需要關(guān)注的是,當(dāng)前僅有DR設(shè)備的國產(chǎn)化率相對(duì)較高,其他主要醫(yī)學(xué)影像設(shè)備國產(chǎn)化率普遍偏低,尤其是DSA設(shè)備和內(nèi)鏡的進(jìn)口依賴程度相對(duì)較高。中國醫(yī)療器械行業(yè)協(xié)會(huì)數(shù)據(jù)顯示,2019年,DR設(shè)備的國產(chǎn)化率超過70%,而DSA設(shè)備和內(nèi)鏡的外資品牌占有率均超過90%(詳見圖3)。由此可見,我國醫(yī)學(xué)影像設(shè)備仍有較大的國產(chǎn)替代空間。

綜合來看,當(dāng)前,我國醫(yī)學(xué)影像設(shè)備行業(yè)整體集中程度較低,企業(yè)規(guī)模普遍較小,研發(fā)投入資金不足。本土企業(yè)必須認(rèn)識(shí)到,自主研發(fā)能力是高端醫(yī)療設(shè)備企業(yè)的發(fā)展核心,研發(fā)投入不足會(huì)嚴(yán)重制約企業(yè)自主創(chuàng)新能力的提升,進(jìn)而削弱企業(yè)的市場(chǎng)競(jìng)爭(zhēng)力,影響行業(yè)的整體發(fā)展水平。

研發(fā)創(chuàng)新核心元器件 或?yàn)閺澋莱囮P(guān)鍵途徑

從產(chǎn)業(yè)鏈角度來看,醫(yī)療影像設(shè)備行業(yè)從上游到下游大體可以分為原料生產(chǎn)、零部件生產(chǎn)、核心組件制造、主機(jī)制造、系統(tǒng)集成等環(huán)節(jié)。需要關(guān)注的是,我國醫(yī)療影像設(shè)備產(chǎn)業(yè)鏈上游的國產(chǎn)化能力相對(duì)較弱,大部分核心元器件和高端設(shè)備主機(jī)制造仍依賴進(jìn)口,信號(hào)鏈等電子元器件以及傳感元器件生產(chǎn)幾乎還由國際龍頭企業(yè)控制。然而,核心元器件在醫(yī)學(xué)影像設(shè)備上游供應(yīng)鏈環(huán)節(jié)中占有重要地位,是否擁有核心元器件的自主研發(fā)生產(chǎn)能力,成為區(qū)分醫(yī)學(xué)影像設(shè)備制造企業(yè)競(jìng)爭(zhēng)力強(qiáng)弱的關(guān)鍵指標(biāo),其發(fā)展情況在一定程度上決定著行業(yè)的技術(shù)高度。

從細(xì)分領(lǐng)域來看,對(duì)于DR設(shè)備而言,X射線球管、平板探測(cè)器是其核心元器件,也是成本相對(duì)較高的耗材,約占生產(chǎn)成本的40%~60%。目前,平板探測(cè)器和X射線球管已實(shí)現(xiàn)國產(chǎn),但其產(chǎn)品質(zhì)量與進(jìn)口零部件相比依然存在差距。

CT設(shè)備的核心元器件包括X射線球管、高壓發(fā)生器、滑環(huán)、據(jù)傳輸、探測(cè)器、采集系統(tǒng)等,以上核心零部件占CT設(shè)備生產(chǎn)成本的60%以上。值得關(guān)注的是,已有國內(nèi)企業(yè)掌握了CT設(shè)備X射線球管研發(fā)技術(shù),形成了一整套研發(fā)和制造的技術(shù)方法,打破了CT設(shè)備X射線球管被國外產(chǎn)品壟斷的局面,實(shí)現(xiàn)了國產(chǎn)化。

對(duì)于MRI設(shè)備而言,其核心元器件是超導(dǎo)磁體,占據(jù)MRI設(shè)備生產(chǎn)成本的30%~60%。超導(dǎo)磁體因設(shè)計(jì)特殊、工藝復(fù)雜,對(duì)于生產(chǎn)商而言具有較高的技術(shù)和資金門檻,目前國內(nèi)超導(dǎo)磁體長(zhǎng)期依賴進(jìn)口。

此外,截至目前,芯片短缺已對(duì)全球許多行業(yè)帶來影響,其中高端醫(yī)療裝備行業(yè)也面臨芯片瓶頸難題。作為醫(yī)學(xué)影像設(shè)備的重要組成部分,包括芯片在內(nèi)的核心元器件已成為促進(jìn)產(chǎn)業(yè)優(yōu)化升級(jí)的關(guān)鍵。近年來,高端醫(yī)療裝備正逐步實(shí)現(xiàn)國產(chǎn)化,但處在產(chǎn)業(yè)“金字塔”頂端的核心元器件領(lǐng)域仍存在短板,限制著國產(chǎn)高端醫(yī)療裝備向價(jià)值鏈更高端邁進(jìn),其中醫(yī)療影像設(shè)備領(lǐng)域更是如此。因此,實(shí)現(xiàn)核心元器件技術(shù)自主可控,成為我國醫(yī)學(xué)影像設(shè)備行業(yè)自主創(chuàng)新的關(guān)鍵步驟,同時(shí)也是國內(nèi)相關(guān)企業(yè)提升國際競(jìng)爭(zhēng)力的關(guān)鍵途徑。核心元器件研發(fā)瓶頸的攻克或?qū)⒊蔀楦叨?strong>醫(yī)療器械,尤其是醫(yī)學(xué)影像設(shè)備行業(yè)未來發(fā)展的主要方向,并將持續(xù)得到關(guān)注。

政策技術(shù)環(huán)境利好 行業(yè)發(fā)展空間廣闊

近年來,國家大力鼓勵(lì)醫(yī)療器械創(chuàng)新,促進(jìn)醫(yī)療器械新技術(shù)的推廣和應(yīng)用,推動(dòng)醫(yī)療器械產(chǎn)業(yè)高質(zhì)量發(fā)展。在政策的支持下,國內(nèi)企業(yè)已有諸多突破,越來越多的本土醫(yī)療器械企業(yè)研發(fā)出了擁有自主知識(shí)產(chǎn)權(quán)的產(chǎn)品,在主機(jī)制造和系統(tǒng)集成等方面取得技術(shù)突破。

從技術(shù)層面來看,根據(jù)我國醫(yī)療影像技術(shù)成熟度分布統(tǒng)計(jì)情況,在目前國產(chǎn)醫(yī)療影像設(shè)備研發(fā)所擁有的多項(xiàng)前沿技術(shù)中,除PET(正電子發(fā)射型計(jì)算機(jī)斷層顯像)技術(shù)尚處于嬰兒期末期外,大多數(shù)都處于成長(zhǎng)期,發(fā)展速度快、成長(zhǎng)潛力大,其中64排以下CT、平板探測(cè)器、永磁MRI等技術(shù)正逐漸向成熟期發(fā)展。

醫(yī)學(xué)影像設(shè)備的總體發(fā)展趨勢(shì)是實(shí)現(xiàn)更清晰、更快速、更便捷、更安全、更智能。在此背景下,國內(nèi)醫(yī)學(xué)影像領(lǐng)域正逐步探索新的解決方案。隨著人工智能圖像識(shí)別技術(shù)的進(jìn)步,醫(yī)學(xué)影像設(shè)備的升級(jí)以及產(chǎn)業(yè)數(shù)字化的發(fā)展,人工智能醫(yī)學(xué)影像技術(shù)熱度持續(xù)上升,實(shí)力較強(qiáng)的相關(guān)企業(yè)紛紛嶄露頭角,市場(chǎng)規(guī)模不斷擴(kuò)大?;鹗瘎?chuàng)造根據(jù)公開資料統(tǒng)計(jì),2019年,我國人工智能醫(yī)學(xué)影像設(shè)備市場(chǎng)規(guī)模僅為1.62億元,近年來實(shí)現(xiàn)快速增長(zhǎng),預(yù)計(jì)到2023年,這一市場(chǎng)規(guī)模將達(dá)到17.53億元(詳見圖4)。

近年來,醫(yī)療行業(yè)信息數(shù)據(jù)量迅速增長(zhǎng),推動(dòng)人工智能醫(yī)學(xué)影像產(chǎn)品技術(shù)不斷升級(jí),促進(jìn)行業(yè)加快發(fā)展。由于人工智能技術(shù)可在海量數(shù)據(jù)中進(jìn)行復(fù)雜模式識(shí)別,并以自動(dòng)化方式進(jìn)行定量評(píng)估分析,人工智能醫(yī)學(xué)影像設(shè)備可在臨床工作流程中為醫(yī)生提供有效輔助,有助于形成更加準(zhǔn)確的放射學(xué)評(píng)估。目前,我國許多企業(yè)已將人工智能技術(shù)應(yīng)用于醫(yī)療領(lǐng)域,其中醫(yī)學(xué)影像設(shè)備是投資金額相對(duì)較高、投資輪次相對(duì)較多以及人工智能技術(shù)應(yīng)用較成熟的熱門領(lǐng)域??梢灶A(yù)見,資本市場(chǎng)對(duì)人工智能醫(yī)學(xué)影像領(lǐng)域的高度關(guān)注,將會(huì)加速相關(guān)技術(shù)成熟與應(yīng)用場(chǎng)景落地,助推醫(yī)學(xué)影像設(shè)備產(chǎn)業(yè)進(jìn)一步轉(zhuǎn)型升級(jí)。

從產(chǎn)業(yè)鏈和供應(yīng)鏈來看,除了核心元器件通過技術(shù)創(chuàng)新提升產(chǎn)品附加值外,醫(yī)學(xué)影像設(shè)備下游服務(wù)市場(chǎng)同樣是一片藍(lán)海。許多醫(yī)療器械廠商利用其在影像技術(shù)、遠(yuǎn)程影像平臺(tái)建設(shè)以及醫(yī)療資源等方面的優(yōu)勢(shì),積極向產(chǎn)業(yè)鏈下游延伸,通過為遠(yuǎn)程醫(yī)學(xué)影像診斷系統(tǒng)與獨(dú)立第三方醫(yī)學(xué)影像診斷中心(以下簡(jiǎn)稱第三方醫(yī)學(xué)影像中心)等提供診斷服務(wù),進(jìn)一步擴(kuò)大業(yè)務(wù)范圍,提升企業(yè)盈利水平,推動(dòng)完善醫(yī)學(xué)影像設(shè)備市場(chǎng)供應(yīng)鏈。

值得關(guān)注的是,第三方醫(yī)學(xué)影像中心由于具備專業(yè)的服務(wù)能力,以及較高的優(yōu)質(zhì)設(shè)備配備率,能夠?yàn)榛颊咛峁└叨酸t(yī)學(xué)影像檢查服務(wù),有效解決了現(xiàn)階段行業(yè)痛點(diǎn),發(fā)展空間巨大。盡管國內(nèi)第三方醫(yī)學(xué)影像中心市場(chǎng)尚處于發(fā)展初期,市場(chǎng)集中度較低,但近兩年該行業(yè)發(fā)展迅速,一方面,通過引進(jìn)優(yōu)秀的影像科醫(yī)療人員加入,形成專業(yè)性較強(qiáng)的服務(wù)團(tuán)隊(duì),同時(shí)投入高端醫(yī)學(xué)影像設(shè)備,為優(yōu)質(zhì)的診斷服務(wù)提供基礎(chǔ);另一方面,通過持續(xù)夯實(shí)品牌建設(shè),提升患者的信任度,從而提升市場(chǎng)競(jìng)爭(zhēng)力。第三方醫(yī)學(xué)影像中心在協(xié)助三級(jí)醫(yī)院分流的同時(shí),建立了創(chuàng)新的醫(yī)療服務(wù)模式,成為傳統(tǒng)醫(yī)療服務(wù)的有效補(bǔ)充。

在政策支持、技術(shù)升級(jí)、資本關(guān)注的環(huán)境下,國內(nèi)醫(yī)學(xué)影像設(shè)備企業(yè)正在加大核心元器件研發(fā)投入,同時(shí)借力人工智能等前沿技術(shù)推動(dòng)行業(yè)創(chuàng)新發(fā)展,并逐步向產(chǎn)業(yè)鏈下游延伸,提供整體解決方案,持續(xù)增強(qiáng)產(chǎn)業(yè)鏈供應(yīng)鏈自主可控能力,醫(yī)學(xué)影像設(shè)備國產(chǎn)替代進(jìn)程正在加速推進(jìn)。(作者單位:火石創(chuàng)造)