行業(yè)動態(tài)

您當前的位置 > 行業(yè)動態(tài) > 行業(yè)新聞

市場潛力充分顯現(xiàn) 我國骨科手術機器人行業(yè)發(fā)展駛入快車道

加入日期:2022/3/10 8:15:48 查看人數(shù): 2450 作者:admin

骨科是手術機器人最早涉及的領域之一,也是當前手術機器人研發(fā)和產業(yè)化發(fā)展的熱點領域。骨科手術機器人主要應用于創(chuàng)傷骨科、脊柱外科和關節(jié)外科,其中機器人輔助關節(jié)置換手術的普及度相對較高。

在日益激烈的競爭格局中,國內企業(yè)加大自主研發(fā)力度,并獲得資本青睞?;谖覈嫶蟮娜丝诨鶖?shù)、社會老齡化進程的加速、優(yōu)質醫(yī)療資源的逐漸下沉,以及在國家人工關節(jié)集中帶量采購政策的推動下,我國骨科手術機器人市場需求有望大量釋放,行業(yè)將迎來高速發(fā)展。

賽道競爭激烈

目前,骨科手術機器人領域呈現(xiàn)出多強角力的市場格局??鐕髽I(yè)布局骨科手術機器人賽道的有史賽克、強生、捷邁邦美、施樂輝、美敦力等。近年來,國內多家企業(yè)也進軍骨科手術機器人領域,如天智航、微創(chuàng)醫(yī)療、威高集團、羅森博特等。其中,以骨科手術機器人為主營業(yè)務的天智航是國內該領域的龍頭企業(yè);威高集團等多家上市公司近年來不斷拓展業(yè)務領域,也開始積極布局研發(fā)骨科手術機器人。

值得關注的是,不同于跨國企業(yè)巨頭以收購方式進行賽道布局,國內骨科手術機器人企業(yè)主要通過聯(lián)合醫(yī)院、高校和科研機構等,不斷加強技術協(xié)作,聚焦自主研發(fā)。

資本關注度高

我國骨科手術機器人行業(yè)起步較晚,且由于該領域具有較高的技術門檻,目前仍處于產業(yè)化初期。

但值得關注的是,近年來我國骨科手術機器人融資市場熱度不斷升高,億元級融資數(shù)量持續(xù)增長。2020年7月,天智航在科創(chuàng)板首發(fā)上市,募集資金4.52億元。成立于2018年的創(chuàng)新企業(yè)元化智能,專注于骨科手術機器人研發(fā)。2021年3月,元化智能完成2億元A輪融資;2022年1月,該企業(yè)又宣布完成數(shù)億元B輪融資。我國骨科手術機器人領域企業(yè)備受資本青睞,預計未來該領域融資數(shù)量及融資金額都將持續(xù)上升。

不過,公開資料顯示,我國骨科手術機器人領域的融資主要集中在A輪和B輪,種子輪和天使輪融資數(shù)量相對較少,初創(chuàng)企業(yè)入局門檻較高。

市場高速增長

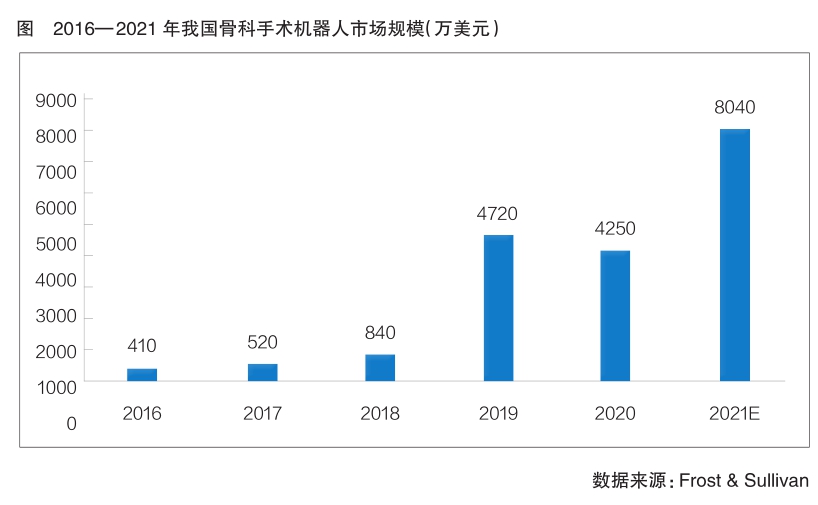

近年來,我國骨科手術機器人市場規(guī)??焖僭鲩L。Frost & Sullivan發(fā)布的數(shù)據(jù)顯示,2016年,國內骨科手術機器人市場規(guī)模僅為410萬美元左右;2019年和2020年,該行業(yè)市場規(guī)模分別達到約4720萬美元和4250萬美元;2021年,市場規(guī)模預計約為8040萬美元(詳見圖)。

Frost & Sullivan發(fā)布的數(shù)據(jù)還顯示,在骨科手術數(shù)量大幅增加的背景下,預計到2026年,我國骨科手術機器人市場規(guī)模將達到約3.3億美元,市場滲透率將增至3.1%左右。

發(fā)展?jié)摿薮?/strong>

當前,在政策、資本、市場的多重驅動下,我國骨科手術機器人行業(yè)發(fā)展迅速,巨大的市場空間有待進一步挖掘,行業(yè)正在迎來新的發(fā)展機遇。

耗材價格下降促進需求釋放

機器人輔助關節(jié)置換手術因具有植入物定位準確度和一致性較高、患者術后恢復較快等優(yōu)勢,在臨床實踐中備受關注。然而,我國膝關節(jié)置換手術滲透率仍處于較低水平,究其原因,主要在于人工關節(jié)價格昂貴。

2021年9月,國家組織人工關節(jié)集中帶量采購在天津開標。國家醫(yī)保局發(fā)布的數(shù)據(jù)顯示,在此次人工關節(jié)集中帶量采購中,人工髖關節(jié)平均價格從3.5萬元下降至7000元左右,人工膝關節(jié)平均價格從3.2萬元下降至5000元左右,平均降價82%。可以預見,人工關節(jié)價格的大幅下降將有利于填補未被滿足的治療需求,關節(jié)手術滲透率將隨之提升。此外,隨著骨科耗材的降價,骨科醫(yī)療器械行業(yè)整體或將迎來新的調整。

人口老齡化趨勢拉動市場擴容

據(jù)中國發(fā)展研究基金會發(fā)布的《中國發(fā)展報告2020:中國人口老齡化的發(fā)展趨勢和政策》測算,2020年,我國65歲及以上人口數(shù)量約為1.8億,約占總人口數(shù)量的13%;預計到2035年和2050年,我國65歲及以上人口數(shù)量將分別達到3.1億和接近3.8億,占總人口比例將分別達到22.3%和27.9%。我國老齡化程度持續(xù)加深,而骨科疾病發(fā)病率與年齡相關度極高,因此,骨科疾病患病人數(shù)將不斷增加,相關手術量將進一步增長,骨科手術機器人的市場規(guī)模也將隨之擴大。

同時,隨著研發(fā)技術的更迭,骨科手術機器人的產品性能逐漸成熟,患者接受度將進一步提高。此外,人均可支配收入和醫(yī)療保健消費支出的提高也將驅動骨科手術機器人的普及程度不斷提高,我國該領域市場將穩(wěn)步擴容。

人機協(xié)同優(yōu)勢刺激市場下沉

目前,骨科手術機器人的身影常出現(xiàn)在頭部大醫(yī)院。事實上,骨科手術機器人的普及也將利好基層市場。關節(jié)置換手術主刀醫(yī)生通常需要具備12~15年的臨床經(jīng)驗,而在人才資源相對匱乏的基層醫(yī)療機構,能夠進行關節(jié)手術操作的醫(yī)生少之又少。機器人輔助手術在一定程度上可將經(jīng)驗性治療操作進行量化,有助于縮短臨床醫(yī)生對于相關手術的學習曲線,能夠有效彌補經(jīng)驗的不足。

此外,人機協(xié)同醫(yī)療模式不僅有助于解決術中操作精準度不足、復雜術式難普及等問題,還為臨床醫(yī)生提供了較好的操作舒適性與便利性。

總之,隨著精準醫(yī)療和智能外科手術的普及,我國骨科手術機器人市場潛力將進一步釋放,行業(yè)將繼續(xù)保持高速發(fā)展勢頭。