行業(yè)動(dòng)態(tài)

您當(dāng)前的位置 > 行業(yè)動(dòng)態(tài) > 行業(yè)新聞

醫(yī)療器械新格局:全球巨頭停滯與中國(guó)龍頭崛起

加入日期:2020/11/23 9:33:23 查看人數(shù): 1375 作者:admin

11月18日,醫(yī)療器械板塊繼續(xù)回調(diào)0.37%。自從8月以來(lái),醫(yī)療器械板塊在前期的大漲之后總體回調(diào)14.45%,而個(gè)股也走向分化。

如果拉長(zhǎng)兩年維度來(lái)看,這可能是醫(yī)療器械板塊的一次技術(shù)性回調(diào)。對(duì)于歷來(lái)偏好喝酒吃藥行情的中國(guó)股市而言,藥的概念正從醫(yī)藥制造向醫(yī)療器械的方向延展。

事實(shí)上,醫(yī)療器械行業(yè)不僅代表著高質(zhì)量發(fā)展和高水平盈利,還承擔(dān)著從重大疾病口中“奪人”的重任。如果說(shuō)生命是一場(chǎng)時(shí)間與技術(shù)的賽跑,那么醫(yī)療器械行業(yè)就是一場(chǎng)關(guān)乎生命的超級(jí)賽道。

值得一提的是,雖然短期醫(yī)療器械龍頭邁瑞醫(yī)療有所回調(diào),但在醫(yī)療器械回調(diào)的這三個(gè)月,邁瑞醫(yī)療股價(jià)僅回調(diào)2%。

事實(shí)上,在過(guò)去兩年醫(yī)療器械板塊累計(jì)大漲189%之后,機(jī)構(gòu)對(duì)此產(chǎn)生短期分歧,帶來(lái)短暫的回調(diào)完全可以理解。但當(dāng)我們復(fù)盤(pán)全球醫(yī)療器械行業(yè)的增長(zhǎng)格局維度,我們會(huì)看到依然會(huì)是“中國(guó)風(fēng)景這邊獨(dú)好”。

在醫(yī)療器械這個(gè)超級(jí)賽道中,自2016年以來(lái),全球醫(yī)療器械市場(chǎng)走向平穩(wěn),增長(zhǎng)率在5%上下,各大巨頭增長(zhǎng)乏力。反觀國(guó)內(nèi)意氣風(fēng)發(fā),同比增長(zhǎng)在15%以上,未來(lái)5至10年仍有不錯(cuò)的增長(zhǎng)預(yù)期??梢哉f(shuō),全球醫(yī)療器械的發(fā)展看中國(guó)。這也將加速中國(guó)醫(yī)械行業(yè)龍頭的崛起,乃至加速中國(guó)醫(yī)械行業(yè)龍頭在全球PK賽中的崛起。

全球進(jìn)入平穩(wěn)期:乏力的巨頭

近年來(lái),全球經(jīng)濟(jì)增長(zhǎng)乏力,醫(yī)械行業(yè)卻能保持穩(wěn)健增長(zhǎng)。

作為行業(yè)風(fēng)向標(biāo),市場(chǎng)規(guī)模有著重要的參考意義。根據(jù)艾媒咨詢的報(bào)告,在過(guò)去的2019年,全球醫(yī)械行業(yè)規(guī)模達(dá)到4519億美元,同比增長(zhǎng)了5.33%。預(yù)計(jì)2020年市場(chǎng)規(guī)模將達(dá)4774億美元,進(jìn)入穩(wěn)步發(fā)展階段。

這一預(yù)計(jì)是有依據(jù)的。自2016年以來(lái),全球醫(yī)械市場(chǎng)規(guī)模不斷增加,同比增長(zhǎng)率都在5%上下波動(dòng)。在全球市場(chǎng)中,美國(guó)占據(jù)全球最大的市場(chǎng)份額,占比在40%以上,中國(guó)占18%左右,還有較大的發(fā)展空間。

全球市場(chǎng)平穩(wěn)發(fā)展,國(guó)際巨頭進(jìn)入增長(zhǎng)乏力的瓶頸期。比如全球第一的美敦力,營(yíng)收從2017年的297億增長(zhǎng)到2019年的305億元,累計(jì)增長(zhǎng)僅有2.7%,復(fù)合增長(zhǎng)極低。再比如排名前2-4的強(qiáng)生、飛利浦、GE醫(yī)療,2019年的增長(zhǎng)分別僅有1.9%、6.5%、3.1%。

從2019年排名前10的其他公司來(lái)看,其中也有增速較為迅猛的巨頭,但波動(dòng)幅度較大??v觀歷年的醫(yī)械前10公司,除了美敦力、強(qiáng)生、飛利浦等長(zhǎng)期霸榜,其他巨頭排名并不穩(wěn)固,呈現(xiàn)“上躥下跳”的特征,因此大幅增長(zhǎng)案例參考價(jià)值不大。

需要注意的是,醫(yī)械巨頭增長(zhǎng)乏力,并不意味著其在醫(yī)械市場(chǎng)的統(tǒng)治力下降。2017年的一組數(shù)據(jù)表明,全球前10大醫(yī)械公司占據(jù)37%的市場(chǎng)份額,前30占據(jù)63%的市場(chǎng)份額。市場(chǎng)集中程度相當(dāng)高。

醫(yī)械巨頭們的統(tǒng)治力仍在加強(qiáng),前瞻產(chǎn)業(yè)研究院的一組數(shù)據(jù)顯示,2016年,國(guó)內(nèi)醫(yī)療器械20強(qiáng)累計(jì)研發(fā)投入3.4億美元,占營(yíng)收比例平均為4.51%。而當(dāng)年,美敦力一家企業(yè)研發(fā)費(fèi)用就有22億美元,占營(yíng)收比例7.7%。

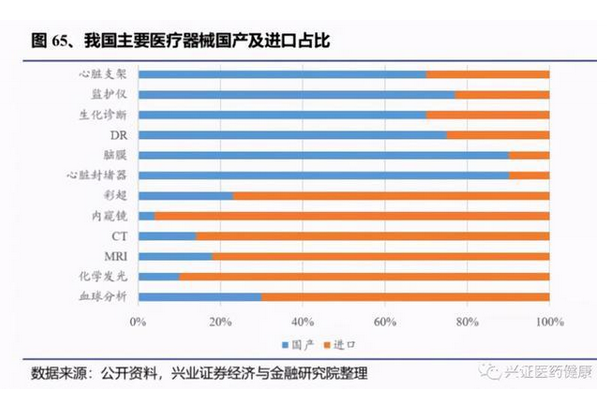

投入的差距一定程度上導(dǎo)致了實(shí)力的差距。目前,國(guó)內(nèi)中高端醫(yī)械設(shè)備中,CT機(jī)、超聲波儀器、檢測(cè)儀器、磁共振設(shè)備、心電圖機(jī)、中高檔監(jiān)視儀、高檔生理記錄儀等進(jìn)口比例占據(jù)了大約80%-90%。同時(shí),高端醫(yī)療器械產(chǎn)品市場(chǎng)中,大約70%由外資占領(lǐng)。

這說(shuō)明一個(gè)道理,全球醫(yī)械市場(chǎng)平穩(wěn)增長(zhǎng),任何國(guó)家的企業(yè)也不會(huì)坐享其成。想要趕超增長(zhǎng)乏力的國(guó)際巨頭,既需要本國(guó)政策東風(fēng),還需要企業(yè)自身科技研發(fā)硬實(shí)力。從這兩方面來(lái)看,中國(guó)市場(chǎng)最有機(jī)會(huì)培養(yǎng)出世界巨頭。

未來(lái)看中國(guó):增長(zhǎng)空間多大?

自2015年起,中國(guó)醫(yī)械市場(chǎng)規(guī)模逐漸擴(kuò)大。2019年,中國(guó)市場(chǎng)規(guī)模同比增長(zhǎng)18.5%至6285億元,預(yù)計(jì)2020年將達(dá)到7341億元,增速高達(dá)16.8%。從增長(zhǎng)數(shù)據(jù)上看,中國(guó)醫(yī)械市場(chǎng)確有“風(fēng)景這邊更好”的意味。

中國(guó)醫(yī)械市場(chǎng)的增長(zhǎng)不是曇花一現(xiàn)。有機(jī)構(gòu)預(yù)測(cè),國(guó)內(nèi)醫(yī)械市場(chǎng)在2022年有望破萬(wàn)億元。中國(guó)市場(chǎng)的快速發(fā)展,離不開(kāi)政策東風(fēng)的推動(dòng),以及經(jīng)濟(jì)發(fā)展和社會(huì)需求的提升。

政策方面,十三五規(guī)劃、“健康中國(guó)2030”規(guī)劃綱要、中國(guó)制造2025、“十三五”衛(wèi)生與健康科技創(chuàng)新專項(xiàng)規(guī)劃等,紛紛提出要大力推動(dòng)醫(yī)療器械發(fā)展,具體要推動(dòng)品質(zhì)提升、減少進(jìn)口依賴、降低醫(yī)療成本。

醫(yī)療體制改革也推動(dòng)了醫(yī)械產(chǎn)業(yè)的大發(fā)展,分級(jí)診療帶來(lái)的各級(jí)衛(wèi)生機(jī)構(gòu)醫(yī)療器械更新?lián)Q代,對(duì)醫(yī)械產(chǎn)品提出了巨大需求。邁瑞醫(yī)療董事長(zhǎng)李西廷曾判斷,國(guó)內(nèi)醫(yī)療器械產(chǎn)業(yè)進(jìn)入了“黃金十年”。

2020年的一場(chǎng)疫情,更是改變了大眾對(duì)醫(yī)療器械的消費(fèi)觀念,醫(yī)械行業(yè)國(guó)產(chǎn)替代的呼聲越來(lái)越高。疫情期間,口罩、防護(hù)服等低值耗材需求激增,診斷試劑、生命監(jiān)護(hù)與支持系統(tǒng)供不應(yīng)求,我國(guó)醫(yī)械行業(yè)暴露出了高端醫(yī)療設(shè)備保障能力不足等短板。

邁瑞醫(yī)療等企業(yè)在政策引導(dǎo)下加班加點(diǎn),對(duì)呼吸機(jī)等關(guān)鍵醫(yī)療設(shè)備的供應(yīng)做了有力支撐。后疫情時(shí)代,醫(yī)械行業(yè)從中低端市場(chǎng)向高端市場(chǎng)進(jìn)口替代,成為發(fā)展主旋律。中國(guó)的醫(yī)械企業(yè)也展示了比“外來(lái)和尚會(huì)念經(jīng)”的實(shí)力。

目前來(lái)看,國(guó)產(chǎn)醫(yī)療設(shè)備已有多項(xiàng)突破技術(shù)壁壘,實(shí)現(xiàn)了進(jìn)口替代,比如植入性耗材中的心血管支架、心臟封堵器、人工腦膜、骨科植入物中的創(chuàng)傷類及脊柱類產(chǎn)品等;大中型醫(yī)療設(shè)備中的監(jiān)護(hù)儀、DR等。

種種跡象來(lái)看,全球醫(yī)械行業(yè)的發(fā)展,已經(jīng)進(jìn)入“中國(guó)時(shí)間”。這個(gè)趨勢(shì)依托的是一個(gè)國(guó)家的經(jīng)濟(jì)崛起和科技創(chuàng)新的綜合實(shí)力,在相當(dāng)長(zhǎng)的一段時(shí)間里,格局不會(huì)發(fā)生改變。

醫(yī)療器械新龍頭與邁瑞再崛起

一個(gè)行業(yè)的大發(fā)展,一定會(huì)迎來(lái)一個(gè)龍頭的崛起。在醫(yī)療器械行業(yè)大發(fā)展的5年乃至10年過(guò)程中,一定會(huì)誕生一個(gè)龍頭。國(guó)內(nèi)醫(yī)械市場(chǎng)的發(fā)展有全球市場(chǎng)的影子,即馬太效應(yīng)凸顯,從群雄逐鹿進(jìn)入到“一超多強(qiáng)”的發(fā)展階段。

一超指的是百億營(yíng)收的邁瑞醫(yī)療,多強(qiáng)指的是10億俱樂(lè)部的新華醫(yī)療、樂(lè)普醫(yī)療、潤(rùn)達(dá)醫(yī)療、魚(yú)躍醫(yī)療、微創(chuàng)醫(yī)療等上市企業(yè)。無(wú)論是營(yíng)收還是凈利潤(rùn),邁瑞醫(yī)療都是一騎絕塵般的存在。

具體來(lái)看,前三季度營(yíng)收上,邁瑞160.6億元,是第二、三名英科醫(yī)療、振德醫(yī)療的總和,也是六、七、八名新華醫(yī)療、樂(lè)普醫(yī)療、魚(yú)躍醫(yī)療的總和。凈利潤(rùn)方面,邁瑞醫(yī)療53億元超過(guò)第二名英科醫(yī)療10億元,超過(guò)三、四名華大基因、振德醫(yī)療的總和。

單從業(yè)績(jī)數(shù)據(jù)上看,邁瑞醫(yī)療是中國(guó)醫(yī)械企業(yè)扛起全球PK大旗的人。為什么是邁瑞醫(yī)療?邁瑞醫(yī)療是否還能繼續(xù)領(lǐng)跑?

科技創(chuàng)新是企業(yè)發(fā)展的動(dòng)力源泉。從1991創(chuàng)立開(kāi)始,自主創(chuàng)新就是邁瑞醫(yī)療的基因。在自主研發(fā)、技術(shù)創(chuàng)新方面,邁瑞醫(yī)療是中國(guó)投入費(fèi)用最多的醫(yī)械企業(yè)之一,也是技術(shù)專利發(fā)明最多的醫(yī)療設(shè)備企業(yè)之一。

2020年前三季度,邁瑞醫(yī)療的研發(fā)投入達(dá)到15.08億元,同比增長(zhǎng)25.64%。在過(guò)去幾年,邁瑞醫(yī)療的整體研發(fā)投入占比始終維持在10%左右。大手筆的研發(fā)投入,結(jié)出了累累碩果。

據(jù)悉,邁瑞醫(yī)療每年能推出10余款新產(chǎn)品,平均每款新產(chǎn)品至少運(yùn)用10項(xiàng)專利技術(shù),不斷重新定義醫(yī)療質(zhì)量和效率的新標(biāo)準(zhǔn)。

業(yè)內(nèi)人士表示,邁瑞醫(yī)療長(zhǎng)期注重自主研發(fā),公司的產(chǎn)品不斷豐富,中高端產(chǎn)品不斷實(shí)現(xiàn)突破,有望在高端市場(chǎng)進(jìn)口替代、基層市場(chǎng)擴(kuò)容、民營(yíng)醫(yī)院快速發(fā)展等背景下,進(jìn)一步提升全球競(jìng)爭(zhēng)力。外界這一評(píng)價(jià)和李西廷的判斷不謀而合。

疫情期間,全國(guó)醫(yī)療系統(tǒng)的精銳之師齊聚武漢,李西廷認(rèn)為,各大醫(yī)院的專家們?cè)谑褂眠^(guò)邁瑞的監(jiān)護(hù)儀、呼吸機(jī)、輸注泵、移動(dòng) DR 等設(shè)備之后,對(duì)于國(guó)產(chǎn)品牌有了更深刻的認(rèn)識(shí),邁瑞的產(chǎn)品性能已經(jīng)不輸于進(jìn)口品牌,甚至在信息化、智能化等產(chǎn)品創(chuàng)新領(lǐng)域更勝一籌。

進(jìn)口替代再加速,對(duì)于邁瑞醫(yī)療的整個(gè)中國(guó)醫(yī)械軍團(tuán)而言,都是難得的機(jī)遇:國(guó)產(chǎn)品牌在擁有核心技術(shù)、與進(jìn)口設(shè)備臨床效果一致的情況下,將擁有更多同臺(tái)競(jìng)爭(zhēng)的機(jī)會(huì),推進(jìn)公平、公正、透明的采購(gòu)流程,讓高品質(zhì)、高性能的國(guó)產(chǎn)設(shè)備真正進(jìn)入各大醫(yī)院。

目前,我國(guó)已啟動(dòng)戰(zhàn)略應(yīng)急物資儲(chǔ)備項(xiàng)目(含呼吸機(jī)、監(jiān)護(hù)儀等)和新醫(yī)療新基建,邁瑞醫(yī)療的監(jiān)護(hù)儀、呼吸機(jī)、麻醉機(jī)、化學(xué)發(fā)光、超聲等主力產(chǎn)品均入選優(yōu)秀國(guó)產(chǎn)醫(yī)療器械目錄,將長(zhǎng)期受益于國(guó)產(chǎn)替代。

放眼全球市場(chǎng),邁瑞醫(yī)療也已經(jīng)大展拳腳。自2000年國(guó)際化戰(zhàn)略以來(lái),邁瑞醫(yī)療的產(chǎn)品遠(yuǎn)銷190多個(gè)國(guó)家及地區(qū),在境外超過(guò)30個(gè)國(guó)家擁有子公司,并且已成為美國(guó)、英國(guó)、德國(guó)、法國(guó)等國(guó)領(lǐng)先醫(yī)療機(jī)構(gòu)的長(zhǎng)期合作伙伴。

基于醫(yī)械行業(yè)進(jìn)入“黃金十年”的判斷,李西廷提出用“十年進(jìn)入國(guó)際市場(chǎng)前20名,還要用更長(zhǎng)的時(shí)間進(jìn)入前10名”的目標(biāo)。對(duì)于剛進(jìn)入全球排名賽的邁瑞醫(yī)療而言,其排名第34位。而全球前20名,營(yíng)收大概在100億美元,這對(duì)于邁瑞醫(yī)療意味著數(shù)倍的增長(zhǎng)空間。

全球醫(yī)械看中國(guó),中國(guó)醫(yī)械看邁瑞。無(wú)論是政策推動(dòng)還是消費(fèi)市場(chǎng)的促進(jìn),我們都有理由相信邁瑞醫(yī)療能不斷通過(guò)技術(shù)迭代,生產(chǎn)出極具性價(jià)比的高端產(chǎn)品,扛起中國(guó)企業(yè)全球PK的大旗。